2020年我国生猪行业发展趋势分析

硬着陆的“猪周期”

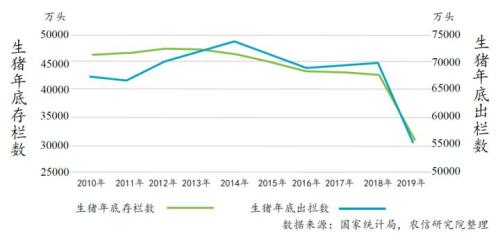

结合国家统计局近10年的数据,早在2014年“生猪年底存栏数”和“生猪出栏数”就已经出现了下滑趋势,而非洲猪瘟只是加速了本次“猪周期”的到来。与以往的“猪周期”不同,本次“猪周期”是“非洲猪瘟”下的硬着陆,大量的生猪企业因为疫情的原因纷纷退出市场,加之“新冠疫情”的叠加效应,更是助推了生猪产业的持续洗牌。

稳产保供主基调不变

据农业农村部生猪生产调度情况,自去年10月份起,能繁母猪存栏量止降回升,连续7个月恢复增长,生猪存栏量也连续3个月增长。但是因“非洲猪瘟”疫情造成的生猪存栏数量严重下滑,短时间内将无法完全恢复,2020年生猪产业以稳产保供为主。

据国家统计局统计,一季度末生猪存栏32120万头,比去年四季度末增长了3.5%,其中能繁母猪存栏3381万头,增长了9.8%。

2020年将是我国生猪产业规模化进程的重要转折点

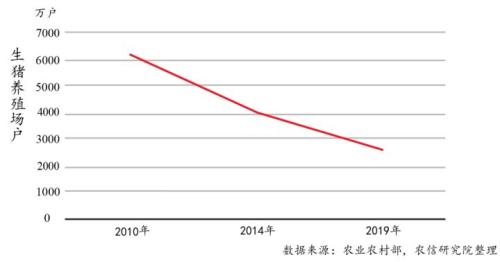

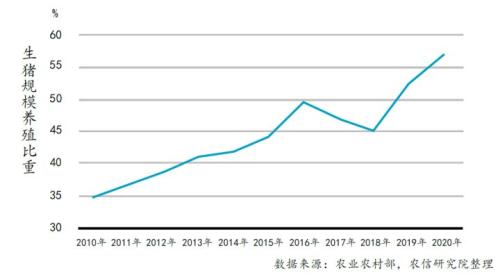

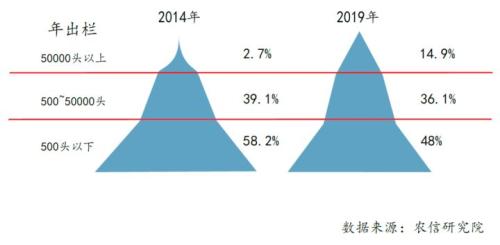

规模养殖比重进一步提高我国养猪场户由2010年的6170万户下降到2019年的2600万户,养猪从业者进一步减少,但生猪规模养殖比重由2010年的34.5%上升到2019年的52.3%,随着两次疫情叠加和数字化在生猪产业应用的推进,预计2020年生猪规模养殖比重提升至56.8%。

政策助推产业标准化

为加快恢复生猪生产,16万户生猪养殖户享受贷款贴息补助,随着生猪企业注册享受国家金融扶持力度,更多的规模化养殖场将纳入政府统一监管,为避免疫情再次冲击我国生猪产业,未来政府将会出台更加规范的政策法规,保证猪肉供给安全。

育肥为主的散户加速退出

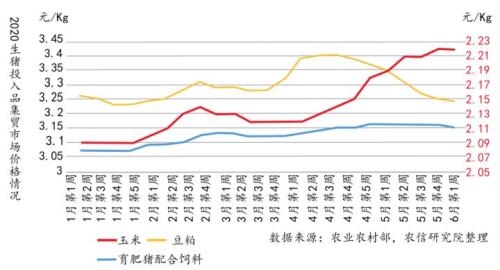

2020年初以来,生猪价格在疫情期间出现了小幅上涨后,但整体呈现下降趋势,受生猪价格影响,猪肉市场也出现了下降,而仔猪价格却一直在高位徘徊,另外育肥猪配合饲料、玉米、大豆等投入品涨势明显,这将迫使以育肥猪为主的散户加速退出市场。

投机散户举步维艰

能繁母猪持续升高,而仔猪价格却在高位徘徊,除去以“自繁自养”企业的市场占比,另一个原因是随着疫情的好转,全国企业已基本复工、复产,中小学也基本复课,团餐消费的复苏或拉动生猪需求大幅回升。市场整体向好,带动了散户投入市场进行盲目复养,推高了仔猪价格。随着数字技术在生猪产业的应用,生猪企业将完善以销定产,未来价高养殖、价低退出的养殖户将逐步退出生猪市场。

龙头企业占比提高

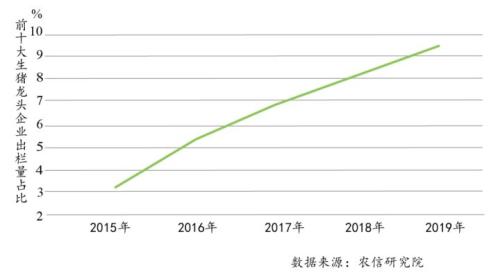

根据前10大龙头企业公布的生猪出栏量数据显示,生猪出栏量占比进一步扩大,2019年达到9.4%,虽然与欧美国家有一定差距,但是其生猪产量占比将会进一步扩大。目前国内龙头企业的养殖方式,主要以“自繁自养”和“公司+农户”模式为主,同时向全产业链方向发展,借助自身的人才、资本、政策优势,扩大生产规模或整合更多的中小型养殖户以此占据更多的市场份额。

“散户规模化”是大势所趋

中小养殖户的资金、人才、技术和品牌落后于龙头企业,加之两次疫情的打击,中小养殖户市场占比进一步缩小,但因我国地域、人口、经济分布不均等原因,中小养殖户不可能完全消失。未来中小散户,要么联合起来建立养殖合作社,逐步向适度规模化发展,要么加入产业平台或龙头企业的阵营,进入“农户+平台+公司”或“公司+农户”模式中。

2020年规模化养殖场增速