2019年中国日化行业市场竞争格局及发展趋势分析

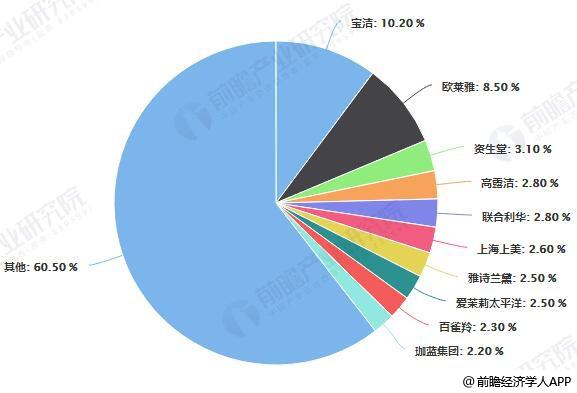

我国日化市场规模逐年递增,沿海地区份额较大,前十省份中,沿海地区占据六席,广东省以32.12%的市场份额独占鳌头。我国日化产品市场集中度较低,CR10仅有39.5%,排名第一的宝洁集团市场份额也仅有10.2%,我国国产日化产品主要集中在中低档大众化市场,本土产品市场份额仅20%左右。未来我国日化产品市场竞争格局发展趋势为本土化产品市场占有率进一步提升,日化产品市场集中度也将进一步增大。

日化市场逐年递增,沿海地区份额较大

随着人们消费支出的不断增加以及消费观念的不断转变,出于爱美、保养、健康以及卫生的需求,我国日化产品市场规模呈逐年上升趋势。据前瞻产业研究院发布的《中国日化行业竞争格局与市场需求预测分析报告》统计数据显示,2012年中国日化产品市场规模已达3480.94亿元,2014年中国日化产品市场规模首次突破4000亿元,到了2017年中国日化产品市场规模增长至4679.56亿元,同比增长4.97%。截止至2018年底,中国日化产品市场规模达到4858.65亿元,较上年同比增长3.83%。

2012-2018年中国日化产品市场规模统计及增长情况

数据来源:前瞻产业研究院整理

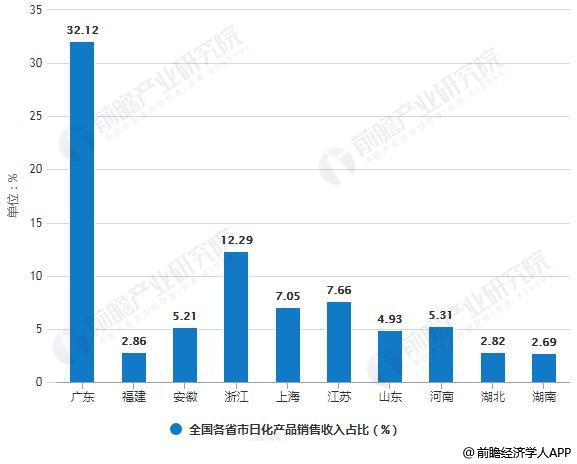

我国日化产品销售主要分布在沿海地区,区域结构较不平衡。2018年销售收入前十省份合计占比82.92%,前十省份中,有6个为沿海地区,广东、浙江、江苏、上海、山东、福建赫然在列。2018年,广东省日化产品销售收入独占鳌头,全年累计销售收入约为1560亿元,占全国市场规模的32.12%;排名第二的是浙江省,全年销售收入约为597亿元,占全国市场规模的12.29%;江苏省以372亿的销售收入位列全国第三,约占全国市场份额的7.66%。

2018年全国各省市日化产品销售收入占比统计情况

数据来源:前瞻产业研究院整理

行业市场集中度偏低,国外品牌占据主流

根据国家食品药品监督管理总局的网站显示,目前国内获得化妆品生产许可证的企业有4000多家,但多为中小企业,真正能与跨国企业相抗衡的企业为数不多。我国日化产品市场基本被美国宝洁、法国欧莱雅、日本资生堂、英荷联合利华、德国拜耳斯道夫丝宝日化等跨国集团旗下众多个品牌瓜分、垄断。2018年,前十大日化产品品牌中,仅有三席为中国本体企业,分别排在第六位、第九位和第十位。日化产品行业集中度也偏低,2018年,市场集中度CR10仅为39.5%,排名第一的宝洁也不过占据了10%的市场份额。

2018年中国日化产品品牌竞争格局分析情况

数据来源:前瞻产业研究院整理

中国本土化品牌中也存在许多耳熟能详的品牌,例如纳爱斯、立白、康王等,涌现出了一批上市企业,例如上海家化、我国本土品牌市场占有率近年来也在不断上升,日化企业也逐渐重视品牌建设,加大科研投入,力争在市场中抢占跨国集团市场份额,奈何消费者对品牌忠诚度较高,实现日化产品本土化是一个漫长且艰难的过程。

高端品牌三驾齐驱,大众品牌集中中小城市

中国的高端化妆品市场,被分割为三极:以DIOR、CHANEL为标志的影响力品牌;以兰蔻、雅诗兰黛为标志的成熟型品牌;以POLA、蓓丽、CPB等众多品牌为标志的新入品牌。相对于欧美、日本等奢侈品消费大国来说,中国的高端品牌远未达到丰富的程度,整体容量还未饱和,市场仍然有许多空白点。因此三极之间的竞争虽然日趋激烈,但与大众化妆品市场相比,还未到白热化程度。这样的现状也让高端领域呈现出更多的机会。

高端日化产品品牌竞争格局分析情况

资料来源:前瞻产业研究院整理

由于中国消费者收入和消费能力的两极分化以及地域经济发展的差异使得中国经济长期处在南高北低、东富西贫的境地。这就使得中低端产品有了广阔的市场空间。这些二、三线品牌以低价抢攻,获得了大片的中低端市场,甚至抢占了部分高端市场的份额。

目前中国中低档日化市场存在以下特点:第一,中档日化品牌国内外知名企业仍处在主角地位。据调查资料显示国内外知名日化企业太垂青中档位这个庞大的有诱惑力的市场,毕竟国内消费水平发展还不平衡,加之消费者观念、收入等方面的限制,对高档日化的需求有限,扩大中低档日化的销售额才是提升业绩的最佳途径。