如何抢滩千亿蓝海?K12教育To B行业迎来发展机遇

我国的K12教育To B行业从上世纪九十年代开始出现并紧跟K12培训行业的变迁和技术的进步而发展,但相较于高速发展的K12教育C端市场,教育To B市场一直不受关注。2018年产业互联网大潮兴起,随着互联网巨头相继高调入局,教育To B行业开始进入公众视野。据艾瑞咨询日前发布的《中国K12教育To B行业研究报告》(以下简称“报告”)显示,2019年该市场规模超130亿元,千亿市场的体量目前仅撬动了一成,未来发展空间巨大,平台型厂商目前竞争优势明显,未来向一站式集成商方向发展,或将率先从市场中跑出。

K12教育To B行业千亿市场 九成待开发

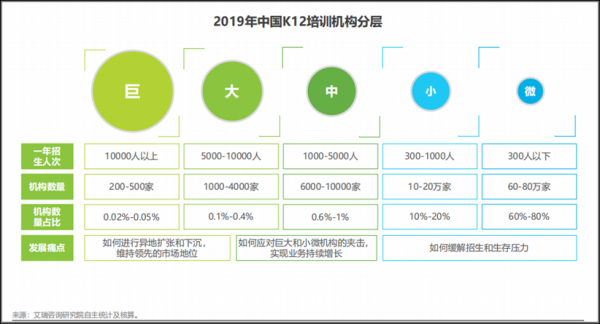

报告称,全国K12教育培训机构达到百万家,巨型和大型机构数量占比不到1%,绝大部分都是中小微机构,这给To B业务提供了庞大的市场基础。

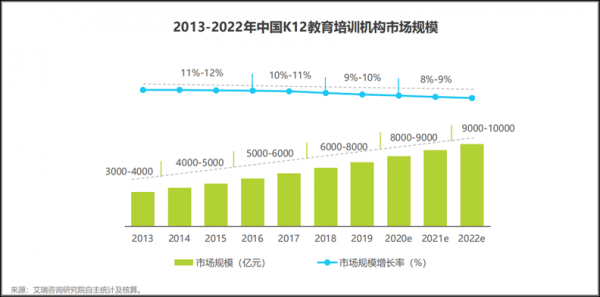

2019年,我国K12教育培训机构的现金流总规模超7000亿元,全国培训机构如果能花费年流水的15%用于对外采购,那么To B市场的未来空间可达1000亿元。报告显示,2019年To B市场实际规模为130多亿元,也就是说,千亿市场的体量目前仅开发了一成。

报告称,经过20年的发展,K12教育培训行业已经迈入整合阶段。未来伴随着行业监管加强、用户需求升级、教育巨头下沉、在线教育抢夺市场等外部环境变化,师资、技术、管理等能力不足的中小微机构将面临更大的转型和升级压力,对To B产品和服务的采购付费意愿和付费率将进一步提升,加之K12教育To B行业产品形态逐渐多元、产品功能逐渐完善,行业发展将进入加速期。

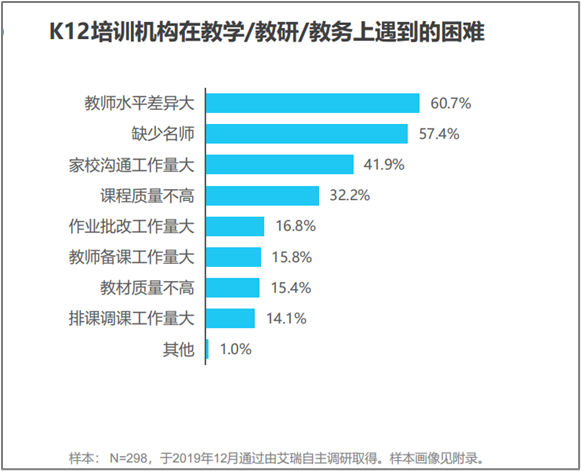

绝大多数培训机构长期缺乏优秀人才、优质内容

为机构提供综合解决方案 平台类厂商壁垒高企

目前,K12教育To B市场吸引了互联网巨头、SaaS类厂商和头部教育企业参与,报告从不同维度对厂商进行了划分。

根据提供的产品和服务,可以划分为平台类厂商、工具类厂商和内容类厂商。其中,平台类厂商为机构提供内容(教学内容供给+教研能力支持)、技术(技术底层+管理与授课系统)和服务(管理培训+营销方案支持)相结合的综合解决方案,相较于其他提供单一产品和服务的厂商而言,竞争壁垒高企。

根据商业模式的不同,可以划分为B2B、B2B2C和S2B2C三种。其中,B2B模式出现最早,目前发展最为成熟,厂商仅向培训机构提供服务,不直接服务机构的消费者;B2B2C模式出现于2010年前后,厂商不仅向培训机构提供服务,还会通过机构一起向消费者服务,主要适用于特许加盟、课堂解决方案供应等领域;S2B2C模式于2017年出现,是产业互联网思维下的创新产物,大供应链平台(S)向众多培训机构(B)服务,并同培训机构(B)一起直接向消费者(C)服务,产品往往覆盖教师招募、教学内容研发、市场营销、运营管理等领域。

根据厂商的客户规模和营收,可以划分为三个梯队:其中,第一梯队以综合供给平台为主,这类厂商在营收与客户规模上具有较大优势,服务范围广、行业影响力大,代表厂商是爱学习;第二梯队市场份额稍逊于第一梯队,有一定的行业知名度和影响力,未来发展潜力较大,代表厂商有未来魔法校、爱乐奇和小鹅通;第三梯队多为初创企业或成熟企业的创新业务部门,虽未实现规模化盈利,但业务增长迅速,代表厂商有腾跃校长在线、飞博教育、佳一教育等。

综合报告来看,目前K12教育To B市场的竞争格局渐趋清晰,坚持S2B2C模式的平台型厂商爱学习领先优势明显。

向集成商发展 平台型厂商或将率先跑出

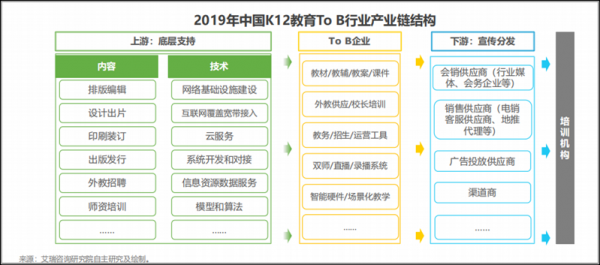

目前,K12教育To B产业链整体呈现头重脚轻的特点:提供内容、技术等底层支持能力的企业处于产业链上游,集中度高;以宣传分发渠道为主的企业处于下游,供给分散,产品竞争力弱。