2020-2024年中国汽车金融行业影响因素分析

2017-2019年中国汽车金融发展状况

中投产业研究院发布的《2020-2024年中国汽车金融市场投资分析及前景预测报告》对中国汽车金融发展状况分析如下:

一、产品渗透率分析

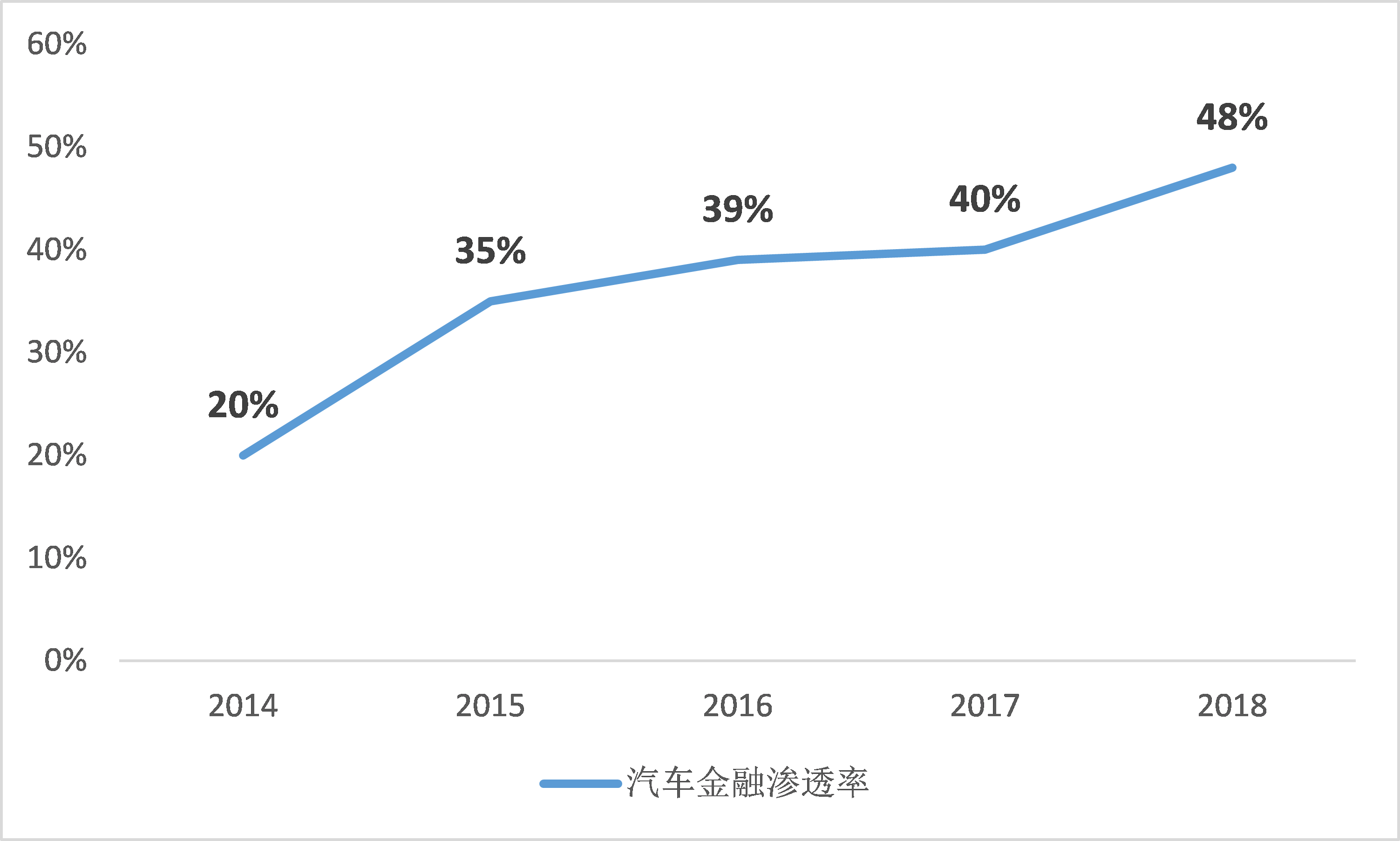

2015年中国汽车金融渗透率为35%,远低于英国、美国、德国等成熟汽车金融市场,仅为全球平均水平的一半,中国汽车金融渗透率提升空间大。

近几年,受到汽车产业蓬勃发展、各领域资金需求显著上升、超前消费理念逐渐被大众所认可及越来越多的消费者选择贷款购车等因素的影响,汽车金融整体渗透率明显提升,从2008年的10%增长到2018年的48%,参照美国的发展经验,我国汽车金融渗透率有望达到70%。中国汽车金融渗透率预计在2020年超过50%。随着中国汽车产业和金融产业的日益成熟,汽车金融的渗透率进一步提升的潜力大。

图表30 2014-2018年中国汽车金融渗透率及预测

数据来源:中投产业研究院整理

二、市场发展格局

从市场格局来看,汽车金融仍处于发展初期,资产端依然比较分散。各类主体,银行系、厂商金融、融资租赁、互联网平台等,各有优势。

银行系和厂商金融,分别在资金成本和渠道上占有得天独到的优势。融资租赁公司相对来说背景比较多元化,在产品形式上更加灵活。互联网平台借助线上线下融合,加上大数据、云计算等技术手段,则在提升客户体验和构建新型风控体系等方面屡有创新。

在强监管之下,银行作为最大的放贷主体,合作标准日趋严格;网贷资金,对于汽车金融而言,不仅不稳定,而且成本相对较高;ABS虽然天然适合汽车这样一个“标准化、小而分散”的资产,但发行周期长,审核严格;倒是金融租赁公司,越来越偏好汽车资产,正在成为主要的资金供给方之一。

融资能力,已经成为资产端未来能否做出业绩的关键因素。

2020-2024年中国汽车金融行业影响因素分析

中投产业研究院发布的《2020-2024年中国汽车金融市场投资分析及前景预测报告》对中国汽车金融发展影响因素分析如下:

一、有利因素

(一)政策促进

2019年1月,发改委、工信部、民政部等十部委联合发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,《实施方案》提出要多措并举促进汽车消费。一是有序推进老旧汽车报废更新;二是持续优化新能源汽车补贴结构;三是促进农村汽车更新换代;四是稳步推进放宽皮卡车进城限制范围;五是加快繁荣二手车市场;六是进一步优化地方政府机动车管理措施。

2019年6月,发改委、生态环境部、商务部三部门联合印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,《方案》提出要积极引导汽车金融产品创新:鼓励银行等金融机构优化资源配置和业务布局,增加地级及以下城市和农村地区汽车金融服务的有效供给;针对细分市场提供特色金融服务,适应多样化汽车消费需求;利用金融科技手段优化产品定价、简化抵押贷款等业务办理流程,提高风险控制能力;积极创新汽车金融消费信贷产品,规范汽车金融服务费收取标准,切实保障消费者权益。

2019年12月,法制日报社中国公司法务研究院、易鑫集团等联合发布了《汽车金融合规指引》,《指引》集合了汽车金融行业法律法规、行业运营实践、司法实践和监管实践等多方面经验,全面分析了当前汽车金融领域面临的合规风险,以及数据保护和网络安全等问题,对金融债券、汽车金融行业经销商经营合规等进行了深入探讨,为国内汽车金融业的规范化运作提出了建设性的意见。

(二)监管力度强

2018年以来,针对汽车金融领域的监管力度持续加强,已呈现常态化趋势。2019年5月17日,银保监会印发了《关于开展“巩固治乱象成果促进合规建设”工作的通知》。《通知》针对汽车金融公司提出了筛查公司治理、资产质量与业务经营三方面问题,重点关注未落实贷款“三查”制度,违规收费、不当催收、泄露消费者个人信息,经销商贷后管理不足等问题,严查风险隐患,持续推动重点领域、重点风险的乱象整治。2019年10月,银保监会同发展改革委、工业和信息化部、财政部等联合印发《关于印发融资担保公司监督管理补充规定的通知》,《补充规定》要求融资担保公司监督管理部门承担主体监管责任,将未取得融资担保业务经营许可证但实际上经营融资担保业务的担保公司、信用增进公司等机构纳入监管,结合实际分类处置,推进牌照管理工作,妥善结清不持牌机构的存量业务,以上监管政策的落实意味着汽车金融行业的发展环境将日益规范。

(三)较大的发展空间