行业透视 | 规模、利润如何取舍?房企合作开发态度分化

一方面是“提质增效”追求精细化发展,另一方面是“分享权益”撬动规模快速增长,此背景下房企合作开发的意愿也出现分化。

◎ 作者 / 谢杨春、吴嘉茗

随着房地产行业从增量市场进入存量市场,整体规模几乎见顶,恒大、旭辉等规模房企提出了提质增效、提高权益保证利润的发展的战略;但与此同时,部分房企却开启了寻地合作计划,意图通过开放合作比例维持行业地位、寻求规模进阶。一方面是“提质增效”追求精细化发展,另一方面是“分享权益”撬动规模快速增长,此背景下房企合作开发的意愿也出现分化。

1房价维稳

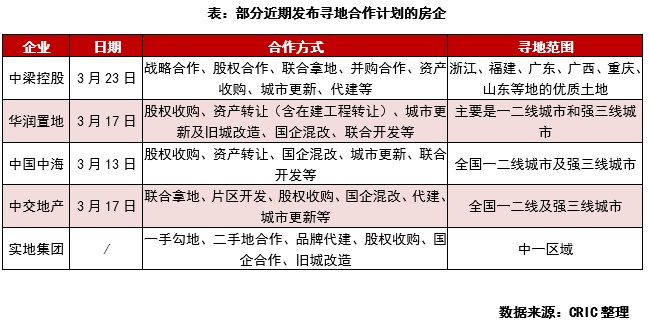

地价难降倒逼房企开启“合作计划”近期中梁、华润、中海、中交等房企陆续发布“寻地合作计划”,提出以战略合作、股权合作、联合拿地、收并购、代建、城市更新、国企混改、勾地、旧城改造等方式获新项目的需求。主要以国企、央企为主,且范围基本上集中于一二线和强三线城市。而越秀、融信、首创、奥园、弘阳、正荣等多家上市房企也在业绩发布会中表达了2020年还将继续增加土地联合获取开发、增强合作、降低成本的投资态度。

诸如此类的“寻地合作计划”发布,一方面是在“房价维稳、地价难降、利润空间收窄”的大背景下,倒逼房企在2020年不得不大力拓宽拿地渠道、控制拿地成本。优质城市在配建房、自持等约束条件下,优质地块的隐形楼板价持续上涨,限价短期尚未放宽,企业的运营难度加大、盈利空间渐窄。另一方面,回归二线的战略驱使下,僧多粥少导致优质城市拿地艰难。自2019年企业提出回归一二线之后,一线城市和二线城市全年成交建面同比分别上升11.07%和9.64%,但其中上海和深圳除去特殊属性用地后,成交建面同比各自下滑5.32%和10.37%。可以看到,优质城市、优质地块仍处于僧多粥少的态势,招拍挂捡漏难度大,导致诸多房企“不得不”开展寻地合作计划。

2合作开发已是常态

短期牺牲权益撬动规模增长事实上合作拿地、合作开发对于房企而言并非新鲜事,绝大多数房企都已经参与,且合作比例并不低:从上市公司披露的2019年新增拿地来看,仅有中海、荣盛、雅居乐和新城等少数几家房企权益比例维持在80%以上,在上市房企中属于新增土储权益较高的企业。大部分上市公司的新增土储的权益比例在50%-80%以内,包括龙湖、万科、绿城、中梁、世茂等龙头房企;此外融信、大发、德信的权益比例分别低至47%、46%和39%,这些企业大部分拿地以合作为主,且在合作中的权益占比并不高。

较低水平的权益拿地比将影响合同销售权益占比, 使交房时营收权益占比下降,最终导致公司的报表质量下降, 未来的归母利润增长亦将低于营收增长。但损失权益的另一面则是规模的快速扩大。从2019年全口径销售额TOP10企业来看,仅有恒大、绿地和中海的权益比例维持在9成以上,另外7家房企的权益比例均在80%以下,万科、华润的权益比例在10强中最低。

通过对比十年前TOP10的归母公司权益占比也可以发现,在行业高速发展的过程中,无论是龙头还是中小房企,多采用了牺牲权益来换取规模的快速扩张。2010年销售额10强房企的平均归属母公司权益达到91%,而到2019年该数字下降至67%,降幅达24个百分点。碧桂园、保利的归母权益占比也下滑近30个点左右。

3权益之“争”分化

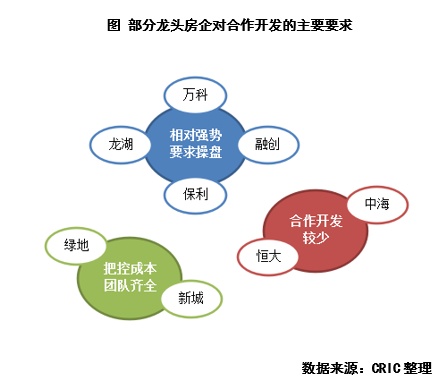

规模房企提升权益“增收既增利”在传统土拍市场供不应求、要求增多的情况下,合作拿地、开发已经成为房企获得新项目的重要方式,也是房企规模迅速提升的一剂猛药。通过合作方式拿地,虽然有效地降低了土地成本,达到“强强联手”的效果,但房企在积极合作的同时,也必须正视过度合作开发带来的问题,例如:1)联合操盘可能由于团队稳定性不足,影响开发效率,进而影响项目周转速度;2)合作对象发生突发事件,影响合作项目的口碑和销售;3)合作比例过高,对于企业的归母净利率有一定的影响。因此大部分龙头房企在合作时有一定的要求,例如万科、融创、龙湖、保利一般要求合作项目由己方公司操盘,绿地、新城在控制成本和团队方面要求较高,中海、恒大在过去则要求控制合作比例,主要是为了避免“增收不增利”的现象。我们认为未来市场仍将出现一定分化。一是在面对优质城市优质的地块时,权益比例会提升,合作开发的空间并不多;二是企业之间分化,对于中小房企而言,短期通过牺牲权益能够快速撬动规模增长,但对于部分规模房企而言,提升权益比例、提高利润增速是长期之计。