专题研究 | COVID-19疫情使一季度水泥行业利润大幅下降,预计二季度利润将同比小幅增长

中证鹏元评级 非金属建材评级部

主要内容

1、受COVID-19疫情影响一季度水泥下游复工推迟、需求下降,考虑到房地产投资仍具韧性、基建投资有望加码,一季度被抑制的需求叠加需求旺季,中证鹏元预计二季度水泥需求或略高于去年同期。

2、COVID-19疫情对一季度水泥产量形成冲击,疫情短期内对南方水泥市场一季度冲击相对较大,市场秩序恢复晚于北方地区,中证鹏元预计二季度水泥供给有望恢复正常。

3、受COVID-19疫情影响,一季度南方水泥价格降幅较大,二季度受需求回暖影响,中证鹏元预计水泥价格将呈回升趋势。

4、受疫情影响一季度水泥行业利润大幅下降,随着水泥供给及需求逐步恢复及煤炭价格下降影响,中证鹏元预计2020年二季度水泥行业利润水平将同比小幅增长。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、受COVID-19疫情影响一季度水泥下游复工推迟、需求下降,考虑到房地产投资仍具韧性以及基建投资加码,二季度房地产和基建将加速赶工,预计二季度水泥需求或略高于去年同期

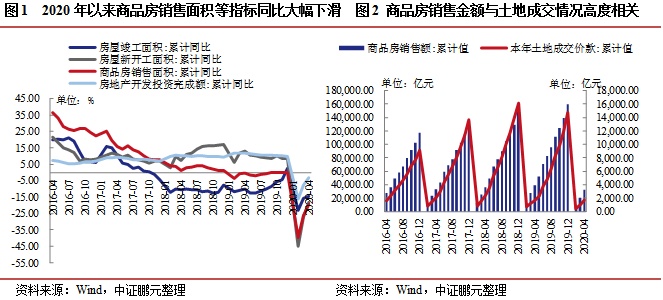

1、2020年一季度房地产开发投资完成额、房屋新开工面积累计同比大幅下降,影响后续投资增速及项目开竣工,4月份降幅明显收窄,房地产投资仍具韧性,水泥需求延后

2020年房地产销售本就存在一定的回落预期,突如其来的疫情加重了全年销售端的压力,一季度国内房地产销售下滑,新开工、施工项目建设均延后。受疫情影响,2020年一季度房地产企业基本暂停销售活动,同时由于近年“房住不炒”等政策的施行,疫情发生以来,房地产金融政策整体的基调并未实质放松,房地产企业对销售回款依赖程度较高,一季度房地产销售市场和销售现金回笼均受到较大影响,2020年一季度商品房销售面积同比下降26.30%。同时由于资金来源受限,房企拿地热情趋于下降,从历史数据来看,房地产销售与土拍市场成交量高度相关,因此房企复工时间延后,短期内势必导致新开工面积及开发投资下行,而施工进度延后会影响预售时点,销售回款速度放缓又将使得房企拿地及施工进度延后,或将使得房地产投资时点延后,水泥需求同步延后。2020年一季度,房屋新开工面积累计同比下降27.20%,竣工面积累计同比下降15.80%,房地产开发投资累计同比下降7.70%。但4月份单月,房屋新开工面积同比下降1.31%、房地产开发投资同比上升6.97%,销售面积同比下降2.14%,均呈回升趋势,除竣工增速外基本恢复到去年同期水平,较3月份恢复显著。同时4月中旬以来,社会基本全面复工、复产,房企投资、销售逐步恢复正常,4月全国40城商品住宅销售面积为1,446.5万平方米,同比下跌25.6%,环比上涨 3.7%,住宅市场保持回暖态势,全国 200 城合计供应规划建筑面积 30,812.2万平米,同比、环比分别上升 20%和 68%,土地市场供应迎来强力反弹。一季度积压的需求,或将在二季度释放,预计二季度房屋新开工面积、房地产开发投资等指标较同期或将小幅上升,市场逐步回暖,地产投资仍具韧性。

2、受疫情影响2020年1-4月基建增速放缓,但随着基建投资加码,将为水泥需求提供支撑

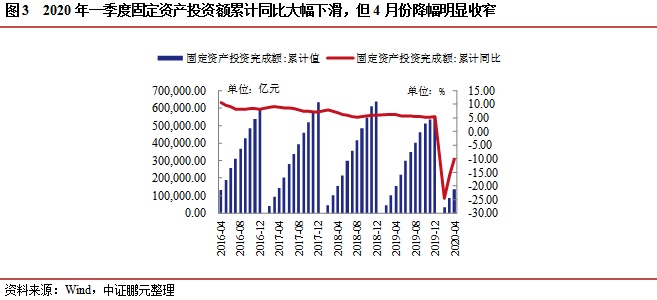

在疫情冲击下,一季度基建投资增速创2004年以来最低值,但着眼中长期,宏观政策逆周期调控力度加大,基建对全年经济托底作用将凸显,基建投资和稳增长政策加码,进一步缓冲疫情带来的负面影响。截至 3月10日,25个省市区公布了未来的投资规划,2.2万个项目总投资额达 49.6万亿元,其中2020年度计划投资总规模7.6万亿元。截至4月24日,国家发改委调度的533个交通重大项目中,除湖北部分省市区的23个项目外,开复工率已经达到97.8%。截至4月15日,全国各地发行新增的地方政府债券已经达到 15,691亿元,占提前下达额度的85%;其中一般债券4,624亿元,发行专项债券11,607亿元。专项债基本用于基础设施建设。二季度随着疫情的逐渐好转,以及中央对决胜全面建成小康社会、决战脱贫攻坚战的决心,加强新老基建,多地出台大量工程投资项目,二季度基建有望快速回暖,支撑水泥需求。

综合来看,一季度本为水泥需求淡季,受疫情影响一季度水泥下游复工推迟、需求下降,但随着疫情逐步得到控制和复工率提升,对水泥行业的影响将逐渐减弱,在国家稳增长、拉内需等一系列政策推动下,房地产投资仍具韧性,基建投资加码之下,预计二季度房地产和基建将加速赶工。据数字水泥网监测,4月27日至5月1日全国周水泥平均发货率达到91.4%,其中华东、华南及西南区域水泥出货率分别达到103.3%、102.3%、94.5%,创下近三年最高水平,多省份出货率超100%,表明一季度积压的需求快速恢复。一季度被抑制的需求叠加需求旺季,预计二季度水泥整体需求或略高于去年同期。