乐信(LX.US)Q1要点:风险释放,行业加速分化的受惠者

2020年,对互金企业来说,是危与机并重的一年。

一方面,疫情冲击增加了贷款拨备、逾期率等风险,令行业承受一定压力。

但另一方面,消费金融的重要性却进一步凸显,成为当下政策扶持重点。

5月9日,银保监会发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》(下文称《办法》),从网贷的额度、流向、风控、合作机构管理等多方面做出详细规定。

这意味着监管政策越趋明确,行业发展变得更为明朗,有助逐步清除市场对监管风险的担忧,并为行业带来估值提升的空间。

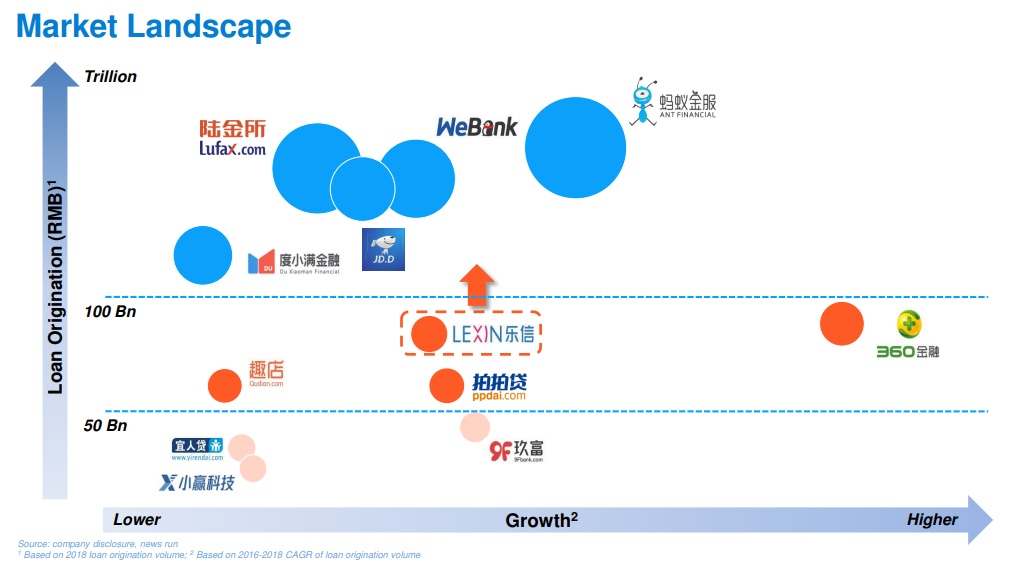

事实上,疫情带来了挑战,但也为头部企业创造出更大的市场空间。

资产质量、运营策略、风控等将成为行业加剧分化的关键因素,各方面表现较差的公司将被淘汰,而剩下的市场份额将向头部企业靠拢。

目前在二级市场上,行业可选择投资标的不多,乐信等头部企业更早在疫情前跑出。

当中,不论在在客群或发展战略上,乐信均拥有较独特的优势,而其新消费平台战略,更有望为公司打开新的成长空间,释放新消费市场的潜力。

资料来源:乐信

业绩风险于Q1集中释放

目前,投资者最关心的点可能会是疫情下贷款拨备、逾期率等问题。

6月4日,乐信便发布了2020年Q1业绩报告,而影响也于财报中有所体现。

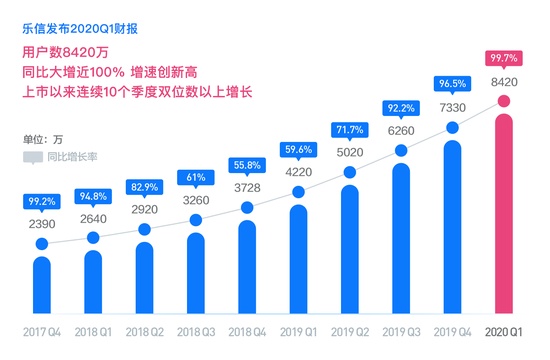

先说一下营运指标,乐信促成了借款金额341亿元(人民币,下同),同比增长69.5%,超过此前320亿元的目标;

用户达到8,420万人,同比增长100%,授信用户数量2,070万,同比增长78.9%。

在疫情下,用户数仍能维持高增长,印证着马太效应,随着不合规企业的出清,资源加速向头部企业集中。

资料来源:乐信

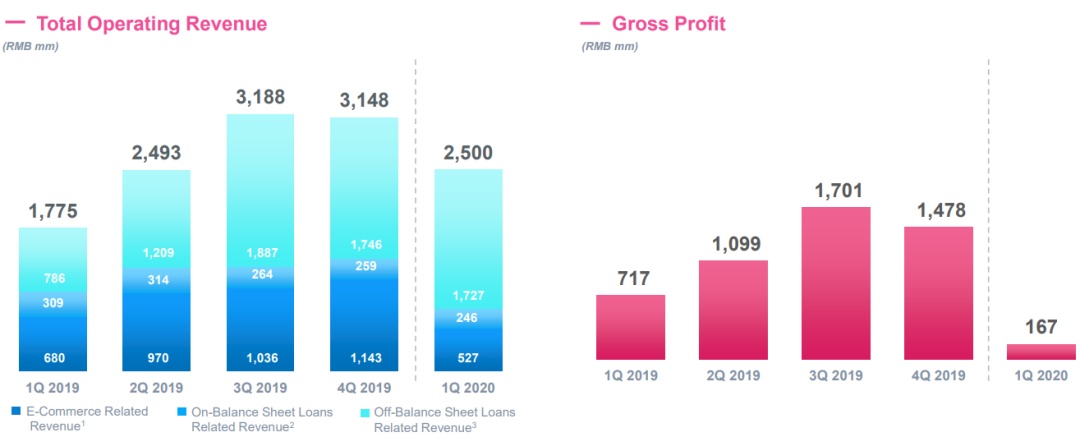

盈利能力方面,乐信实现收入25亿元,同比增长40.9%;

毛利1.67亿元,凈亏损6.78亿元,主要由于在市场的不确定性下,乐信额外增加了疫情特殊专项拨备9亿元,同时对用户的息费、服务费进行了3.4亿元的减免等等。

资料来源:乐信

从逾期率来看,M3逾期率为2.57%。

根据管理层表示,随着疫情受控,相关指标于Q2已恢复到疫情前水平,7天逾期率从Q1的3.7%下降至2.77%。

事实上,Q1经济停摆,导致逾期上升已在预期之中,最重要的是,随着复工复产的推进,风险指标出现持续下降的态势。

值得一提的是,乐信业务已于5月全面接入央行征信,逾期记录会被记入个人征信报告,而乐信一直以来锁定的高成长客群,相信也会更加珍惜自己的信用,避免产生逾期问题,意味风险可控。

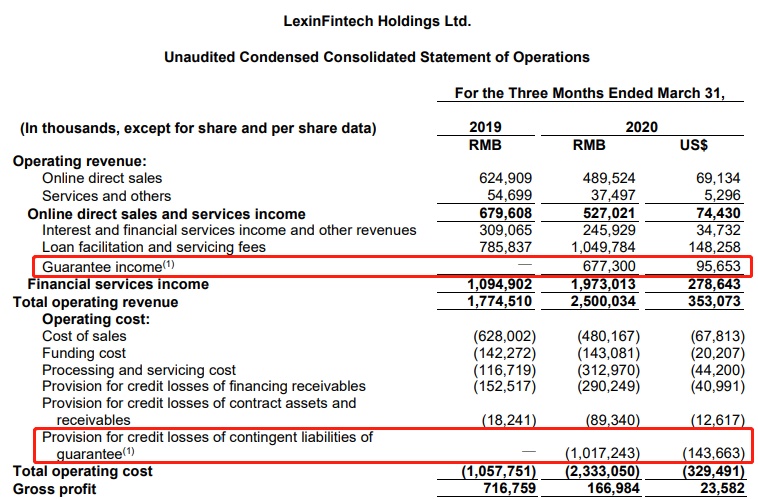

此外,Q1业绩除了受到疫情影响,另外一个值得关注的点就是此次财报采用了新会计准则ASC326,因此造成与过往业绩不可完全对比。

新准则改变的主要是收入和拨备确认的时点,但不会影响贷款全生命周期中的损益。

每当撮合一笔贷款取得收入的同时,公司便需要预估针对担保可能产生的赔付金,相对应的计提一部分进行拨备。

在旧会计准则下,担保收入扣除拨备金额后的部分将确认为当期收入,而拨备金额将以“或有负债”形式存在。当贷款到期后,没有赔付的部分便会回流到收入。

但在新会计准则下,担保收入在生命周期中分摊确认,而不是一次性确认。另外,拨备金额仍旧于当期扣除,而不是分摊扣除。

这意味着,在新会计准则下,整体盈利增速将会被平滑,更多的利润会在后期释放。

下图为乐信的财报,红框为新会计准则下增加的两个主要科目。

资料来源:乐信

基本上,在Q1疫情以及新会计准则影响下,贷款拨备、逾期率等上升都是在预期内。

但在乐信其余业务指标均能保持着健康增长的情况下,目前的观察重点应该放在后续业绩会否得到明显改善。

根据CEO肖文杰表示,Q2预计促成借款金额超过380亿元,同比增幅逾46%,并维持全年1,700-1,800亿元的目标不变。

从另一角度来看,乐信的业绩风险大概率已在Q1集中释放,也意味着行业的至暗时刻正逐步过去。

一方面,经济在逐步复甦,加上乐信已作出拨备计提以及收紧授信策略,逾期坏账的风险进一步恶化的机会在降低。

另一方面,消费金融成为经济复甦助力,政策扶持的速度和力度也预期加大,为行业发展理清了路障。

政策扶持,消费金融升温

5月9日,银保监会发布的《办法》,对行业发展具有里程碑意义。