房企年报点评丨利润增速拐点确认,提质增效成

各房企已相继发布了2019年度业绩报告,从财务数据来看,盈利指标整体表现并不乐观。

一方面,行业利润空间持续受到挤压,利润规模增速随着2018年出现拐点,放缓趋势显现,2019年拐点进一步得到确认,继续下行。

另一方面,高地价项目和资本化利息进入结算期,推高营业成本,整体利润率也呈现下滑趋势。

总体而言,在行业整体增速放缓的趋势下,房企的盈利也面临了更大的挑战,如何维持盈利水平、提升自身盈利能力成为行业共同的课题。

自2018年以来,在“房住不炒”的政策总基调下,房地产行业整体规模增速呈现下降趋势。受销售业绩增速放缓影响,2019年房企营业收入增速也明显下滑。

目前,各房企已相继发布了2019年度业绩报告,从财务数据来看,盈利指标整体表现并不乐观。

2019年,万科的毛利率由2018年37.48%下降至36.25%。其中,房地产及相关业务的结算毛利率为27.2%,下降2.5个百分点。在连续两年增长后,万科的房地产业务毛利率出现下滑。

2019年,“利润王”中海的毛利率为33.7%、净利率为25.4%,在连续两年走高后也出现下滑。以稳健著称的龙湖,去年毛利率为33.6%,核心税后利润率为15.5%,后一个指标已连续两年下降。远洋集团的净利率低至8.18%,连续三年下滑。

实施了“以价换量”策略的恒大,毛利率从2018年的36.2%降至27.8%,降幅达到8.4个百分点。

2019年,旭辉、华润、新城控股等大型房企都出现利润率下滑的现象。

碧桂园方面就在其2019年业绩会上表示:“我们不以规模来论英雄,更多的是追求有利润的现金流。疫情既是挑战也是机遇,通过现金流的腾挪空间发挥市场的机遇,现金流稳健的同时,增加我们的利润。”

新城方面也认为,行业的趋势整个利润率属于平稳下滑的状态,所以未来整个住宅的利润率并不会非常高。为此他们会更加关注质量、关注对标企业和项目并保持快速的响应。

我们认为,当利润下滑成为行业常态,叠加各大房企的成本管控不及预期,利润空间持续受到挤压,2019年,对各大房企来说,无论是营收、利润规模的持续增长,还是利润率水平的维持都面临了较大挑战。

在行业整体增速放缓的趋势下,房企在拿地、融资等方面的成本压力仍然持续,利润率或将继续下行,面临盈利压力,提质增效逐渐成为行业共识。如何提升成本管控能力、实现精细化管理转型,将成为房企可持续发展的一项重任。

01、利润规模增长受到挤压

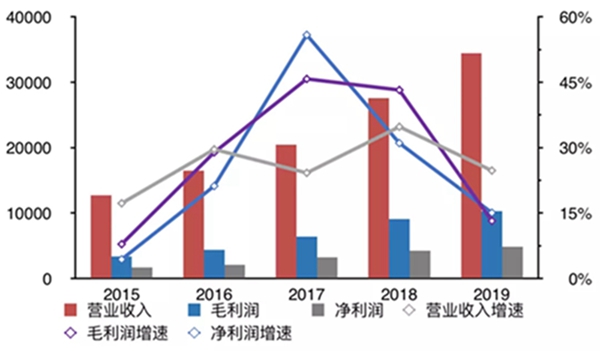

从50家行业典型上市房企的营收与利润规模来看,2019年整体营业收入为34427亿元,同比增长24.7%,增速较2018年的34.8%下降10.1个百分点。整体营业成本为24118亿元,同比上升30.4%,增速与2018年基本持平,仅下降0.6个百分点,远低于营业收入增速下滑幅度。

50家行业典型上市房企:万科A、新城控股、金科股份、大悦城控股、中国恒大、碧桂园、融创中国、中国海外发展、华润置地、龙湖集团、世茂房地产、中国金茂、旭辉控股集团、正荣地产、中梁控股、富力地产、融信中国、绿城中国、龙光地产、雅居乐集团、远洋集团、佳兆业集团、美的置业、中国奥园、新力控股集团、合景泰富集团、时代中国控股、中骏集团控股、路劲、禹洲地产、建业地产、越秀地产、建发国际、宝龙地产、首创置业、弘阳地产、保利置业集团、德信中国、当代置业、花样年、景瑞控股、力高集团、瑞安房地产、天誉置业、国瑞置业、朗诗绿色集团、大发地产、合生创展集团、银城国际、阳光100

在营业收入和营业成本双重挤压下,毛利规模增速下降趋势更加显著。50家典型上市房企2019年实现总体毛利润10309亿元、归母净利润3746亿元,分别同比增长13.2%、14.9%,毛利增速较2018年大幅下降30个百分点,归母净利润增速也下降了4.9个百分点。

图:2015-2019年50家典型上市房企营收、利润规模及增速(亿元)

数据来源:企业公告、CRIC

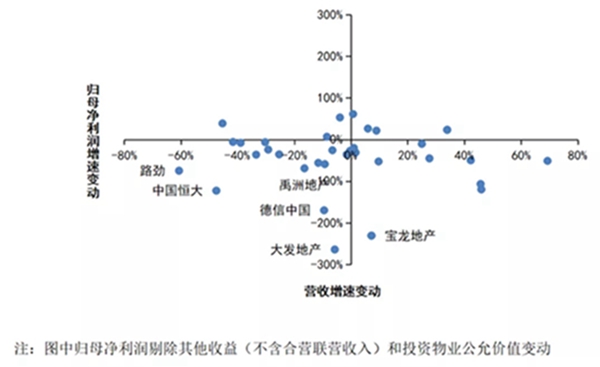

2019年,50家典型上市房企中营收增速放缓的超过半数、达26家,部分头部房企增速下降幅度处于高位,放缓趋势显著。归母净利润增速下滑房企占到六成,大发地产、德信中国等房企归母净利润增速降幅都较大。

图:2019年部分典型房企营收与归母净利润规模增速变动

数据来源:企业公告、CRIC

02、房企盈利能力面临压力

从利润率来看,2019年房企盈利能力面临下行压力,整体毛利率、净利率、归母净利率均呈现下滑趋势,其中毛利率降幅最大。