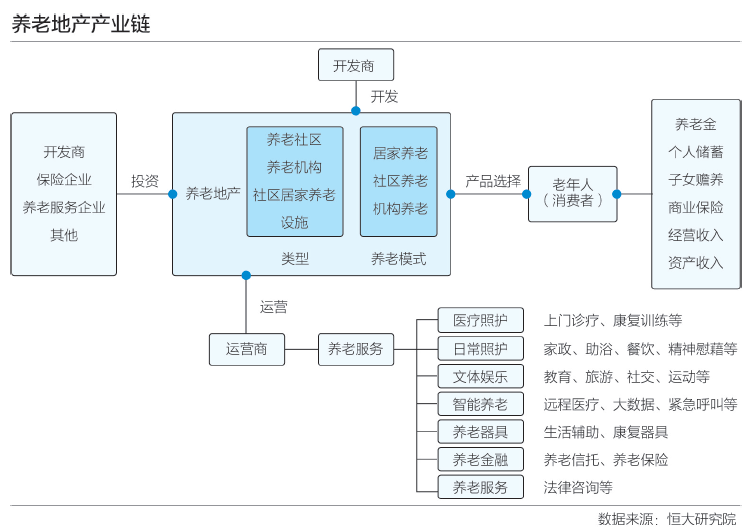

养老机构市场化:入局者迷

世界卫生组织(WHO)预测,到2050年,中国有35%的人口超过60岁,将成为世界上老龄化最严重的国家之一。这也意味着,中国将成为全球老龄化市场潜力最大的国家。

近年来,随着政策的加持与行业的张力,作为养老产业重要组成的养老机构,也吸引着新的入局者,但目前为止,养老机构的市场化发展并不尽如人意,微利甚至亏损屡见不鲜。

那么,养老机构面临哪些挑战?哪些企业在争相布局?养老机构的行业突破口在哪?

政策利好,入局者甚多

今年以来,养老产业上相关政策不断,市场准入放开、土地财税支持等一揽子重磅利好之下,新一轮投资窗口期将开启,市场角逐者加快扩容,金融、地产等跨界入局者正跑步入场。

此前有业内人士预计,到2030年,我国养老产业规模将达到22万亿元。

绿地香港执行董事王煦菱对第一财经表示,房地产过去几十年的发展是因为人口红利。但当中国进入老龄化社会后,需要面对的是当年人口红利转移到老龄化人口的需求。绿地香港判断,健康养老的产业机会是基于人口结构的产业机会。

艾媒咨询数据显示,2019年上半年,投身养老企业的上市公司已超过80家,覆盖了养老服务、养老地产、养老金融、养老用品等。

目前,国内养老机构市场主要有三大主力布局者。

第一类是以万科A(000002.SZ)、保利地产(600048.SH)、绿地集团(600606.SH)、绿城中国(03900.HK)、远洋集团(03377.HK)等为代表的房地产商公司。万科随园之家、远洋椿萱茂、保利和熹会等,均在一二线重点城市连锁布局养老机构和社区嵌入式中心。新华锦(600735.SH)以山东作为根据地,通过养老院及养老运营业务双轮驱动,借助日本模式做大做强。凤凰股份(600679.SH)将文化与养老结合,深耕山水养老。

其次是亲和源、凯健、日月星等企业为代表的养老服务运营模式。宜华健康(000150.SZ)全资子公司亲和源专注会员制养老社区运营服务,目前已从上海走向全国,在杭州、青岛、宁波等均有布局。南京新百(600682.SH)拥有居家养老第一平台安康通。双箭股份(002381.SZ)是连锁养老院龙头之一,其在2012年涉足养老产业,目前有6家养老机构,其养老业务仍处于拓展阶段,已基本实现盈亏平衡。

第三是以中国人寿(601628.SH)、泰康保险(05349.HK)、阳光人寿、合众人寿(04322.HK)等保险公司为代表的养老产业拓展模式。

入局者模式各异,但产业的落脚点永远是规模与利润。如何获取更多的利润增长点,是从业者必须面对的话题。

养老机构的多重难点

2019年4月,国务院新闻办公室发布《关于推进养老服务发展的意见》(下称《意见》),在落实土地税费政策、加大政府资金等方面支持养老服务。

具体来看,将养老用地纳入土地利用总体规划、城乡规划和年度用地计划,有序适度扩大用地供给。明确民政部本级和地方各级政府用于社会福利事业的彩票公益金,到2022年要将不低于55%的资金用于支持发展养老服务。此外,《意见》还将养老服务纳入政府购买服务指导性目录,扩大养老专项企业债券发行规模。

政策的发力点正是行业的痛难点:当前大部分民办养老机构面临融资难、运营难和用工难等挑战,且行业盈利者甚微。

融资难是行业入局者面临的首要挑战。上海一位连锁养老机构创始人对第一财经记者表示,政府的目标是希望养老行业能够更加系统化、规模化以及标准化经营。所以鼓励进入的社会资本更多是大集团运作,大集团才有足够的资金实力去扛前期的投入和后期的改造,还包括后期产生的安全隐患,甚至责任到人。