基建刺激政策对黑色影响点评

摘要:在新冠肺炎疫情冲击下,各省份近期密集推出庞大投资计划,云南等7省推出总投资接近25万亿元重点项目,2020年度计划完成投资也近3.5万亿元。但从同比情况看,2020年基建计划投资完成额仅比2019年增长2.06%,增速并不明显。从结构上看,目前基建中“新型基建”占比约15%,未来“新型基建”占比进一步提升概率大。不同于铁路、水利、市政、城市轨道交通等传统基建,新型基建对钢材的需求大大降低。因此当前基建投资对钢材的利多并不显著。

整体来看,加大基建投资力度有利于稳定黑色终端需求预期,但是黑色系走势主要由其基本面决定。目前受疫情影响,终端需求恢复缓慢,下游需求启动不及预期是钢材高库存的主因。虽然长短流程钢厂在利润明显压缩甚至亏损的情况下,开工率基本处于历史低位,但在下游需求未明显恢复以前,钢材累库将继续。钢材高库存、低基差是制约05合约价格上涨的最大因素。但是我国疫情拐点已现,疫情仅仅改变用钢节奏,并不能改变用钢趋势,后期随着终端需求的逐步恢复,高库存将逐步消化,同时逆周期调控加码有利于稳定远月用钢需求,对远月钢材需求并不悲观。待钢材库存进入下降通道,可以考虑逢低做多RB2010。入场区间与节奏请咨询客户经理。

事件:基建刺激政策提振黑色

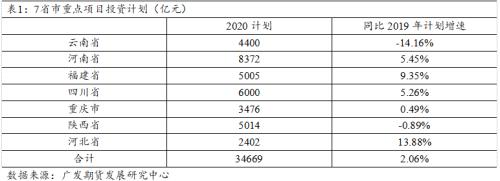

在新冠肺炎疫情冲击下,各省份近期密集推出庞大投资计划,云南等7省推出25万亿重点项目。其中,云南约5万亿元,河南3.3万亿元,福建3.84万亿元,四川约4.4万亿元,陕西3.38万亿元,河北1.88万亿元,重庆2.6万亿元。从这7个省份公布的重点项目投资计划来看,总投资接近25万亿元,2020年度计划完成投资也近3.5万亿元。受此消息提振,黑色系大幅拉涨。

点评

2020年是全面建成小康社会和“十三五”规划收官之年,稳增长意义重大。受疫情影响,出口、消费均面临下行风险,要实现全年经济增长目标,固定资产投资是最重要的增量贡献项。固定资产投资中,制造业一般不会逆周期,基建和房地产是传统的逆周期调控手段,但在“房主不炒”的政策基调下,房地产投资弹性亦受约束。基建投资发力是政府稳增长的最重要手段。

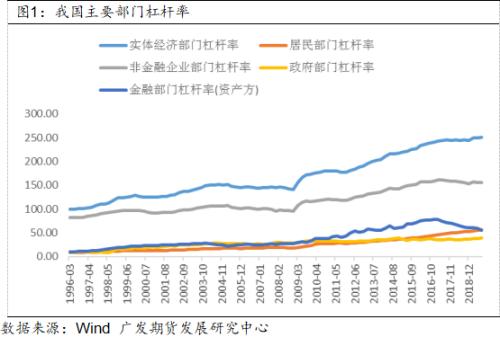

自2008年金融危机背景下的“四万亿”财政刺激政策推出,我国不论是实体部门还是政府部门的杠杆率都大幅上升,其中实体经济部门的杠杆率从2008年底的141%上升至当前的251%;政府部门杠杆率从2008年底的28%上升至当前的39%。其中,70%左右的基建资金来自地方,基建资金对地方政府负债端的依赖更加严重,地方政府土地财政愈演愈烈,表现为房地产周期与基建高度协同。当前在减费降税,房住不炒、地方政府债务监管趋严的背景下,地方政府基建投资面临资金上的多重制约,限制基建投资增长空间。

目前多个省份也迅速推出大量基建投资项目,云南等7省推出总投资接近25万亿元重点项目,2020年度计划完成投资也近3.5万亿元。但从同比情况看,2020年计划投资完成额仅比2019年增长2.06%,增速并不明显。从结构上看,目前基建中“新型基建”占比约15%,未来“新型基建”占比进一步提升概率大。“新型基础设施建设”在2018年底中央经济工作会议首次被提出,是指5G、人工智能、工业互联网、物联网等以科技创新、产业升级为核心领域的配套基础设施建设。不同于铁路、水利、市政、城市轨道交通等传统基建,新型基建对钢材的需求大大降低。因此当前基建投资对钢材的利多并不显著。

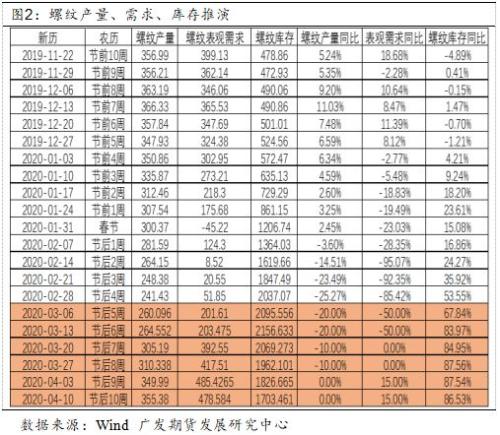

整体来看,加大基建投资力度有利于稳定黑色终端需求预期,但是黑色系走势主要由其基本面决定。目前受疫情影响,终端需求恢复缓慢,特别是建筑业,由于本身是劳动密集型行业,复工后的防疫防控难度较大,目前复工率仅为30%左右。下游需求启动不及预期是钢材高库存的主因。虽然长短流程钢厂在利润明显压缩甚至亏损的情况下,开工率基本处于历史低位,但在下游需求未明显恢复以前,钢材累库将继续。根据我们的测算,若螺纹钢需求在3月中恢复正常,节后第六周(3月13日)螺纹钢产量最高可达2157万吨,同比增84%,随着需求回归,后期逐步进入去库通道,但是由于产量同步恢复,即使到节后第十周(4月10日)库存仍然处于历史同期高位,同比增幅达87%。钢材高库存、低基差是制约05合约价格上涨的最大因素。但是我国疫情拐点已现,疫情仅仅改变用钢节奏,并不能改变用钢趋势,后期随着终端需求的逐步恢复,高库存将逐步消化,同时逆周期调控加码有利于稳定远月用钢需求,对远月钢材需求并不悲观。操作建议:待钢材库存进入下降通道,逢低做多RB2010,参考入场区间3200-3300。