银保监会重申地产金融、P2P政策不松动

“预计不良率会小幅上升,但不会太高。”“房地产金融政策没有调整和改变,仍是一城一策。”“P2P以‘退’为主彻底执行。”2月25日,银保监会就银行保险业支持复工复产问题召开媒体通气会,就目前疫情影响下,银行不良率是否存在上升压力、房地产金融政策、P2P专项整治方向等热点问题作出了回应。

小微补偿性信贷需求将增多

疫情突然袭来,打乱了许多小微企业正常的经营节奏,监管也在用各方力量扶持小微企业稳定发展。据银保监会研究局副局长吉昱华介绍,疫情之后,银保监会已经单独或会同相关部门出台8份相关文件,做好受困群体的金融服务,截至目前,银行保险业提供抗疫相关信贷7900亿元,为抗疫一线捐赠保险保额达11.58万亿元。

全力以赴支持疫情防控企业稳定生产,促进经济平稳运行,商业银行“功不可没”。从具体的扶持政策来看,银保监会大型银行部主任王大庆介绍,6家大型银行主动对接相关领域,对卫生防疫、医药用品等领域合理融资需求给予支持,开辟业务审批通道,落实压降政策,其中对医疗物资类重点客户累计投放贷款672亿元,对生活物资保障类企业累计投放贷款754亿元,同时对专项再贷款等重点企业,成立了专门的服务团队,有的重点企业实际贷款利率不到1.6%。

而对于小微企业、个体工商户等,银保监会普惠金融部主任李均锋表示,已及时摸清掌握疫情对小微企业的影响,有针对性地研究提出应支持小微企业等复工复产措施,概括为6个字,稳、续、增、降、减、容,预调微调,同时加强与人民银行、财政部、国家发改委、工信部、农业部、商务部等沟通研究,做好未来政策储备,可能会出台一些政策,对哪些是阶段性的政策,哪些是可以固化的政策提前做好研究准备。李均锋预期,3、4月小微企业可能会有补偿性的生产经营活动信贷需求。

短期内不良率预计小幅上升

部分企业受疫情冲击导致经营情况恶化、现金流减少,而在银行提供信贷支持的情况下,是否会对银行不良率造成一定压力?对此,李均锋表示,监管与银行都需要适当提高容忍度。小微企业如果确实受疫情影响产生不良,要求必须尽职免责,把疫情影响视为不可抗力来处理,进一步增加基层信贷员敢贷愿贷的积极性。

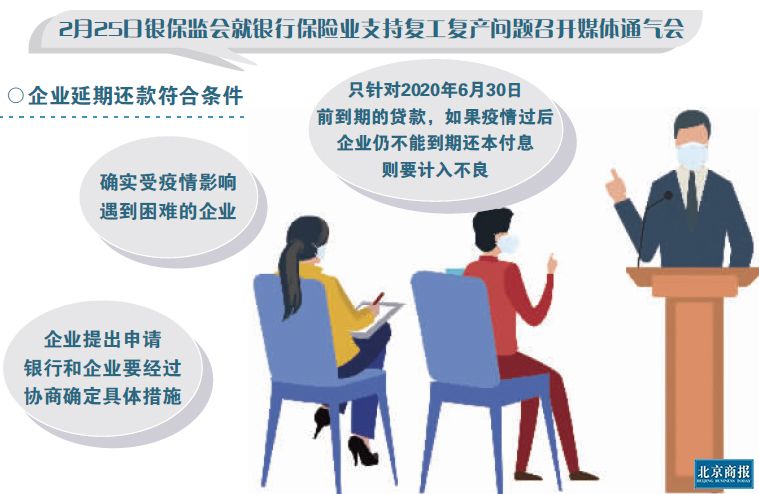

银保监会首席风险官肖远企介绍,“监管标准一直没有放松,目前只是针对受疫情影响遇到困难的企业采取了一些临时性、阶段性的措施,但是这样的政策是有条件的。在企业延期还款方面要符合以下条件:一是确实是受疫情影响遇到困难的企业;二是企业提出申请,银行和企业要经过协商确定具体措施;三是只针对今年6月30日前到期的贷款。如果疫情过后,企业仍不能到期还本付息,则要计入不良”。

“疫情或将导致局部信用风险发生,银行业全年盈利或小幅下调。”交通银行金融研究中心首席研究员唐建伟在接受北京商报记者采访时分析称,疫情间接影响主要来自经济增速放缓后对信贷需求产生的压力,疫情防控领域应急融资需求增加将对其部分对冲。随着存量切换开启,全年银行业利润增长压力将逐渐显现,行业盈利水平或小幅下调。此外,抗风险能力较弱的中小微企业个别存在破产倒闭的困境,银行在相关企业投放的信贷也可能面临信用风险,最终可能表现为行业不良率的上升。

从监管层面上来说,肖远企持乐观态度,他表示,疫情影响下,预计不良率会小幅上升,但是不会太高。他解释称,因为现在企业是受到外部因素的影响,不是自身出问题。另一方面,银行也有足够的能力抵御不良贷款的上升。

房地产金融政策没有调整

疫情重压下,也引发了房地产行业边际改善空间的讨论,肖远企在答记者问时表示,房地产金融政策目前没有调整和改变,但会进一步监测,动态掌握。

在诸葛找房数据研究中心分析师国仕英看来,这一表态说明目前房地产市场仍坚持“房住不炒”的定位,不将房地产作为短期刺激经济的手段,严控资金违规流入地产行业。

但肖远企也同时提到,地方根据自己情况,在不违反大的政策框架下可以自行安排。

易居研究院智库中心研究总监严跃进预计,此次银保监会表态是近期比较明确房地产金融政策可落实“一城一策”的高层表态。可以预计后续房地产市场中,放松的过程中也需要继续强化宏观审慎监管制度,对于各类房地产融资,尤其是进入到房地产开发业务的融资,预计监管也会强化。而个人房贷领域,相对管控会更少。总体上看,对于当前房企的经营,鼓励其积极和银行开展各类营销活动,但绝对不能超额透支各类信贷资源,更不能挪用贷款来违规拿地,这也体现了“既抓信贷规模,也抓信贷质量”的导向。

P2P以“退”为主彻底执行