【光大固收】地产销售负增,竣工面积同比增速回正——房地产行业信用债月度观察(2020.1)

本订阅号中所涉及的证券研究信息由光大证券(601788,股吧)固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 /危玮肖

摘要

◆地产销售负增,竣工面积同比增速回正商品房销售数据较为清淡。2019年1-12月,商品房销售面积同比负增,增长率为-0.1%,同时商品房销售额累计同比增速亦有所下滑。房屋新开工面积同比增速回落,竣工面积同比增速回正。2019年1-12月,土地购置面积、土地成交价款同比负增,但同比增速降幅有所收窄,土地市场依然偏冷。开发投资到位资金增速回升,国内贷款同比增速进一步下滑,外部融资依然偏紧。◆发债主体月度信用观察2019年12月,地产发债主体全月共发行债券110.63亿元,当月偿还量为182.91亿元,债券净融资额为-72.28亿元,净融资额为负。2019年12月,AAA、AA+和AA等三个的级别地产信用利差相较于上月均有所走阔。永续债信用利差方面,相较于11月底,12月底AAA级、AA+级房地产永续债信用利差均走阔。◆风险提示融资偏紧的背景下,需要关注外部融资依赖度较高的企业的资金链情况;此外,逆势扩张或将导致风险累积,警惕自2015年以来杠杆率不断攀升、投资激进的主体。

1、地产销售负增,竣工面积同比回正

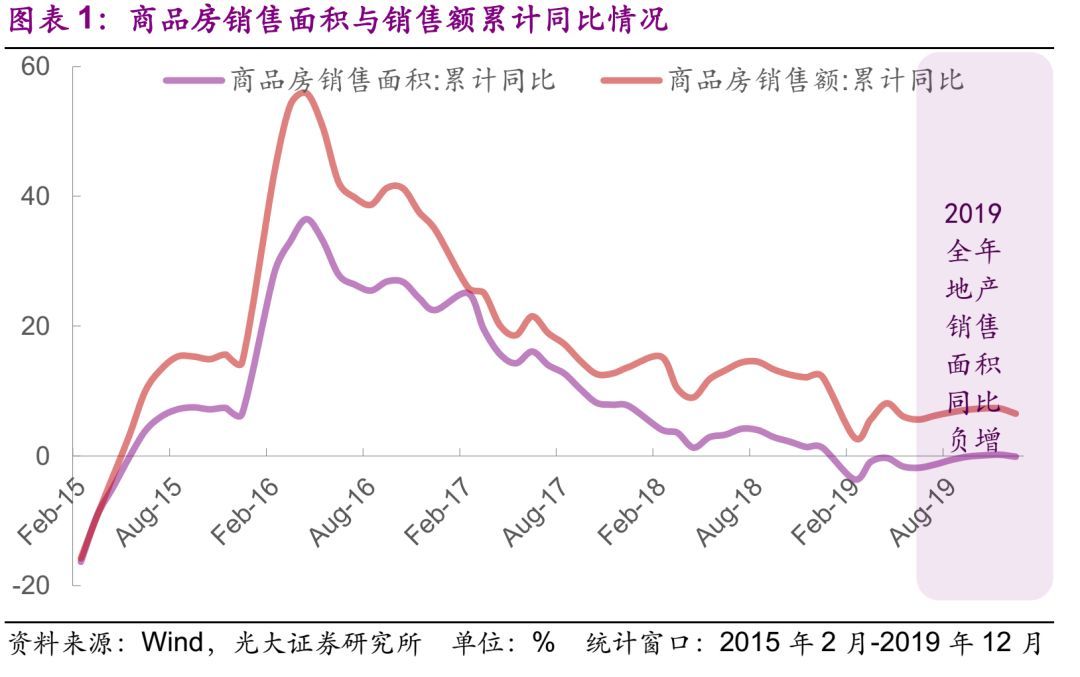

商品房销售数据较为清淡。2019年1-12月,商品房销售面积同比负增,增长率为-0.1%,同时商品房销售额累计同比增速亦有所下滑,为6.5%(前值为7.3%)。同时我们也观察到,在开发资金来源中,与销售数据相关的“定金及预收款”、“个人按揭贷款”等科目的同比增速维持高位,2019年1-12月的累计同比分别为10.7%、15.1%。

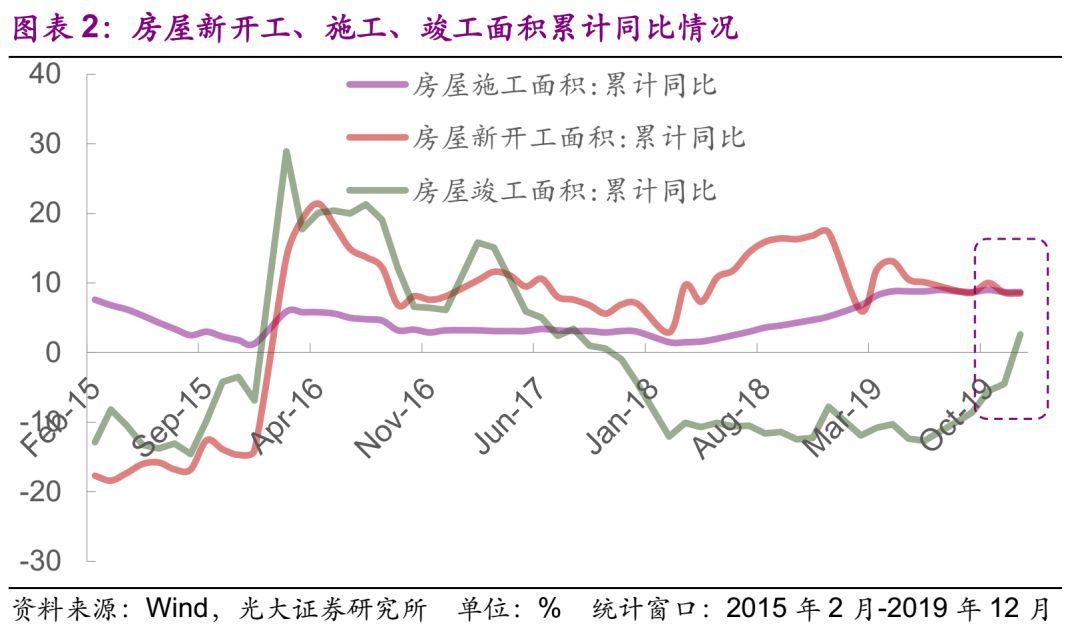

房屋新开工面积同比增速回落,竣工面积同比增速回正。2019年1-12月,房屋新开工面积同比回落,增速较前11个月回落0.1个百分点至8.5%,施工面积同比增速仍维持在8.7%。竣工面积同比增速回正,前12个月累计同比2.6%。

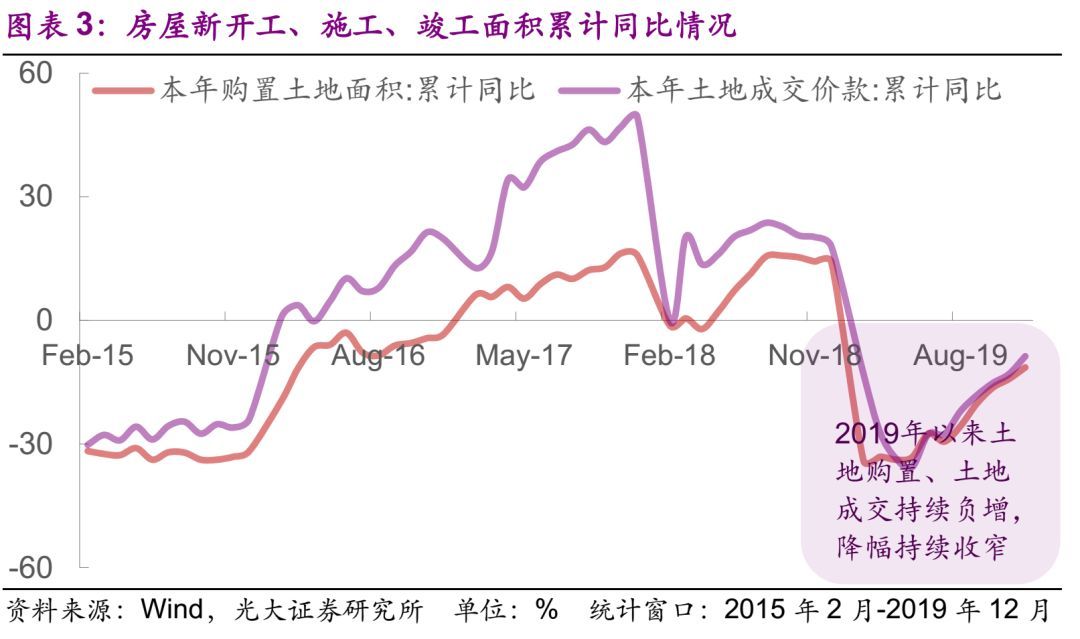

2019年1-12月,土地购置面积、土地成交价款同比负增,但同比增速降幅有所收窄,土地市场依然偏冷。2019年1-12月土地购置面积累计同比-11.4%,相比于前11个月降幅收窄了2.8个百分点,土地成交价款的同比降幅则收窄4.3个百分点至-8.7%。对于部分逆周期拿地的房企而言,2020年上半年或是拿地时机。但若是土地购置面积持续回落,或导致发行人的存货货值减少,陷入无存货持续开发销售用以回笼资金的困境。

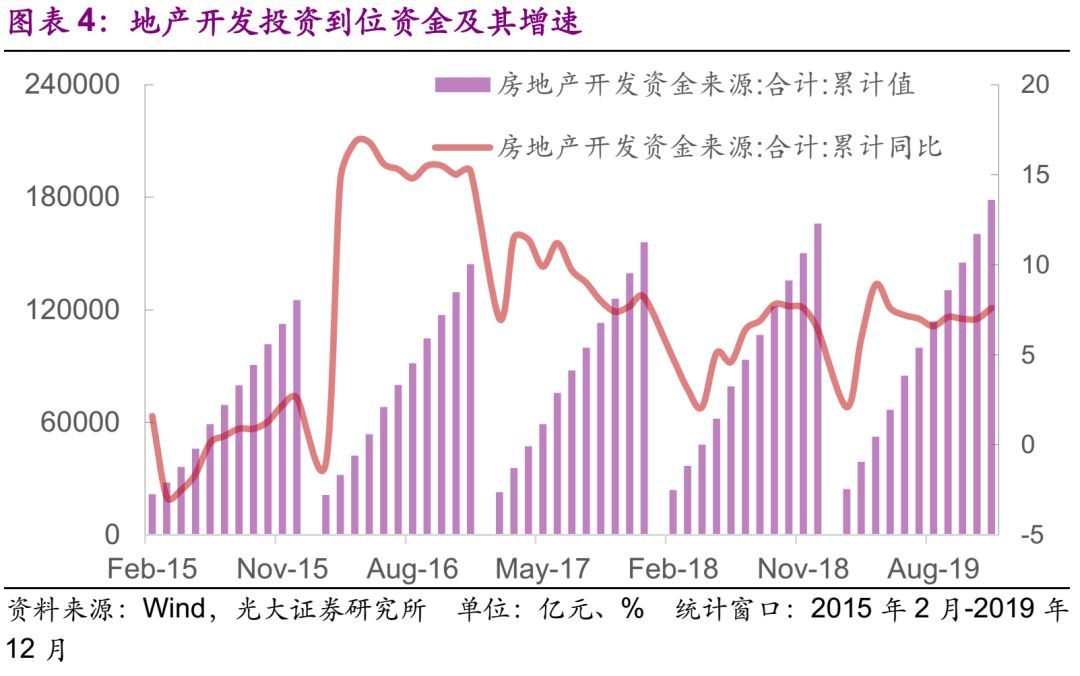

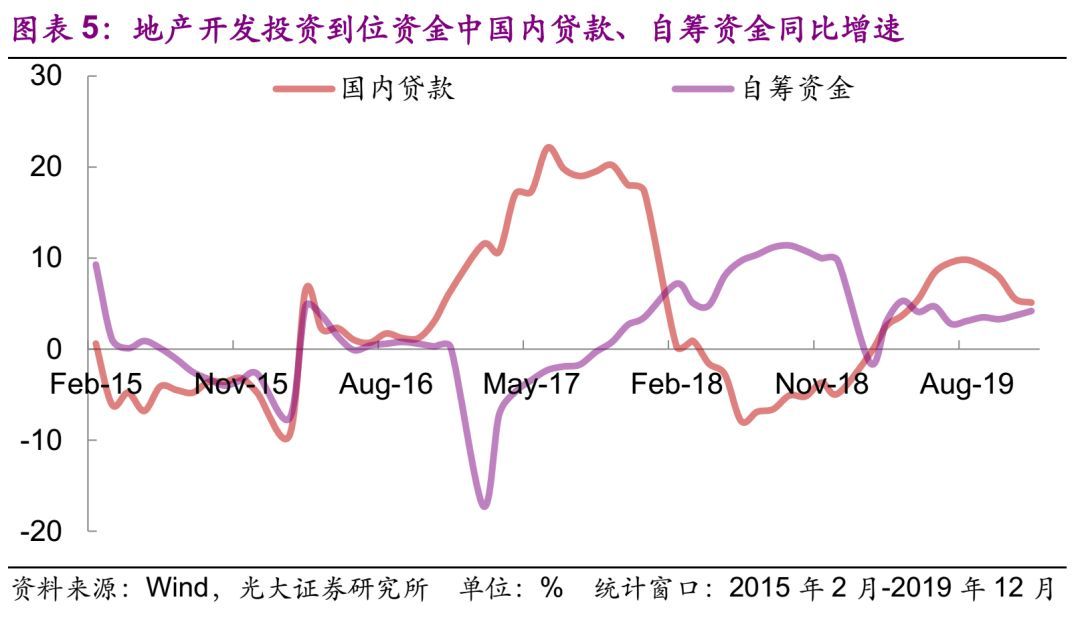

开发投资到位资金增速回升,国内贷款同比增速进一步放缓,外部融资依然偏紧。2019年1-12月开发投资资金累计同比增长7.6%,较前11个月增速上升了0.6个百分点,其中国内贷款同比增速进一步放缓。2019年1-12月份国内贷款同比增速5.1%,相较于前11个月回落0.4个百分点,外部融资依然偏紧。

总结而言,2019年商品房销售数据较为清淡,1-12月商品房销售面积同比负增。在开发资金来源中,与销售数据相关的“定金及预收款”、“个人按揭贷款”等科目的同比增速维持高位。但是土地市场依然偏冷,后续需要持续关注土地购置面积和土地成交价款情况。此外房地产开发投资到位资金增速持平,国内贷款同比增速进一步放缓,外部融资依然偏紧,后续需要更加关注企业内部经营现金流的回笼。

2、地产主体月度信用观察

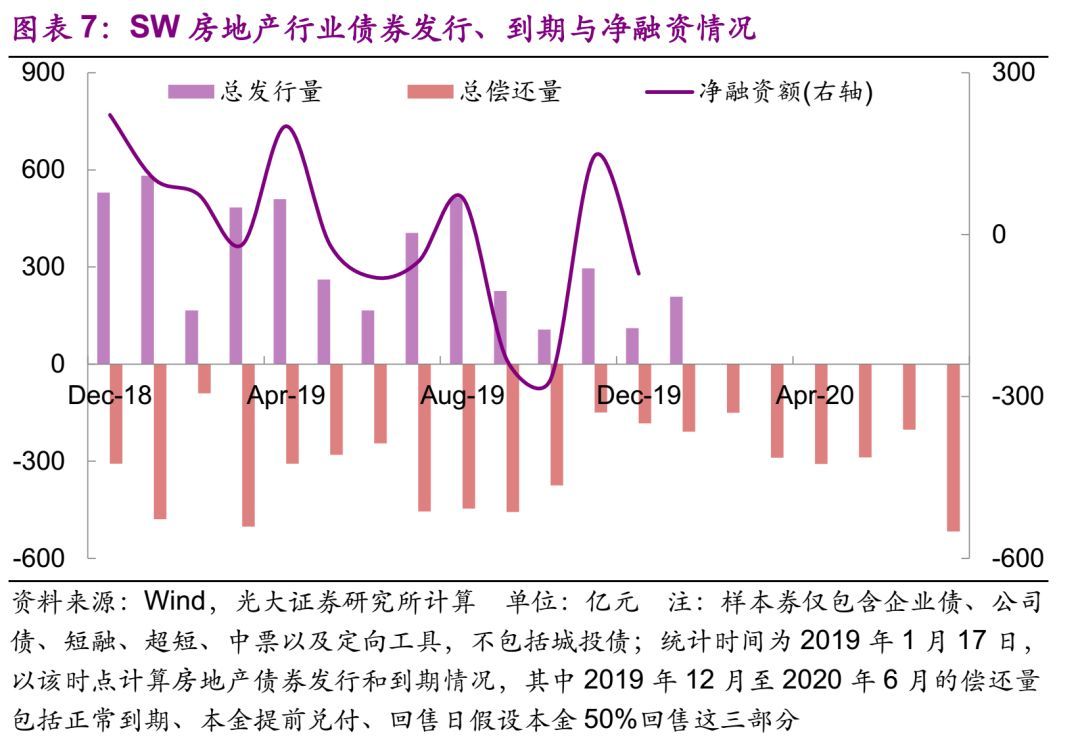

2.1、新发行情况2019年12月,地产发债主体全月共发行债券110.63亿元,当月偿还量为182.91亿元,债券净融资额为-72.28亿元,净融资额为负。从未来半年的到期分布来看,地产发债主体偿债压力集中于2020年4月和7月,按照回售日50%的回售量计,上述两个月的应偿还量分别为308.35亿元和517.38亿元。