行业展望 | 服装家纺行业:短期内需求较难改善,营收增速仍将放缓,偿债风险上升

中证鹏元资信评估股份有限公司

主要内容

全球宏观经济增速放缓,中美贸易摩擦不确定性仍然较大,预计短期内服装家纺行业需求较难改善。2019年以来我国宏观经济增速和社会消费品零售总额增速持续放缓,国内衣着消费占比被持续压缩;同时,全球经济增长继续放缓,中美贸易摩擦虽暂时缓和,但仍存在较大不确定性,叠加东南亚国家纺织服装企业在人力成本、税收优惠等方面更具优势,我国纺织服装的出口面临较大压力。

预计短期内行业营收增速仍将放缓,盈利状况不乐观,且业绩分化加剧。2016年以来服装家纺行业企业整体营收增速下降,净利润规模持续下滑。服装消费面向普通大众,市场竞争激烈,行业整体盈利能力一般。考虑到国内外需求仍然疲弱,中美贸易摩擦仍存在较大不确定性,短期内行业营收增速仍将放缓,盈利状况不乐观。未来大型企业因规模和品牌等优势而得以继续壮大,小型服装家纺企业因竞争劣势将逐渐被淘汰,不同企业的经营业绩将持续分化。

预计未来行业库存压力仍较大。高库存和高赊销政策,直接占用企业资金,近年样本企业存货规模持续增加,2019年9月末库存增至563.40亿元,存货/总资产平均比值为22.39%,存货对资金占用较大,2018年存货周转率及应收账款周转率均呈现下降,鉴于短期内行业需求较难改善,中证鹏元预计未来行业企业库存压力仍较大。

预计服装家纺企业偿债风险仍将会上升,且不同企业偿债能力分化程度会加剧。2016年以来样本企业偿债能力指标均有所减弱,且各企业负债水平呈分化态势,2019年9月末各企业负债率进一步分化,行业内企业富贵鸟及贵人鸟(603555,股吧)均已出现债券违约。服装家纺行业中民营企业较多,目前投资者对于民营企业仍保持相对谨慎的态度,一旦再融资受阻,将会出现违约。在目前行业需求走弱、营收增速放缓、利润下滑的背景下,预计未来偿债风险将会上升,资质较差企业面临较大的违约风险。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

全球宏观经济增速放缓,中美贸易摩擦不确定性仍然较大,预计国内外服装家纺需求短期内较难改善

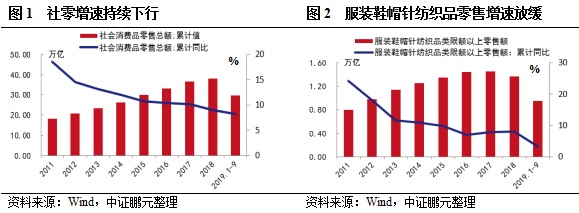

我国宏观经济增速持续放缓,2019年一至三季度GDP分别同比增长6.4%、6.2%和6.0%,经济下行压力仍然较大。消费方面表现为我国社会消费品零售总额增速持续放缓,2019年前三季度下降至8.2%,较去年同期下降0.9个百分点。细分来看,服装鞋帽针纺织品类限额以上零售额增速下降更为明显,2019年前三季度下滑至3.3%,较去年同期下降5.6个百分点,国内市场需求增速进一步放缓。

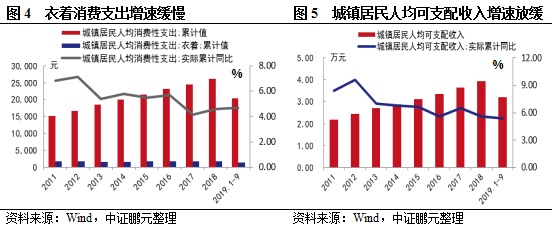

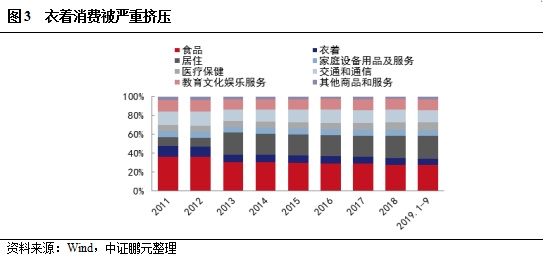

服装需求端受宏观经济和消费环境变化影响较大,近年衣着消费占比被持续压缩。在我国城镇居民消费结构中,2011年以来衣着消费占比被持续压缩,2019年前三季度为6.49%,较2018年下降了0.43个百分点。城镇居民消费结构占比排名前五的分别是食品、居住、交通和通讯、教育文化娱乐服务以及医疗保健支出。其中,前三项支出相对刚性,涉及到居民日常生活中不可或缺的食、住、行三方面,2013年以来居住消费占比大幅提升,达到20%以上。随着居民生活水平的提升,消费观念也在逐渐发生变化,教育文化娱乐服务和医疗保健消费占比持续增加,均对衣着消费造成了一定挤压。此外,受猪肉价格上涨影响,短期内国内食品价格上行加速,预计将对衣着消费造成进一步挤压。

从居民消费支出绝对值来看,衣着消费支出增长缓慢。2011年以来城镇居民人均消费支出增速波动下降,2017年达到最低值为4.15%,2018年及2019年前三季度略有回升,分别同比增长4.60%和4.70%。其中人均衣着支出波动明显,自2013年大幅减少之后缓慢增长,2018年为1,808.00元,仍未恢复至2012年的1,823.39元。与此同时,城镇居民可支配收入增速波动下降,2019年三季度为5.40%,较2018年下降了0.2个百分点,消费性支出占人均可支配收入的比重也在波动下降,2019年三季度为63.81%,较2018年下降了2.72个百分点。从国内人口增速和人口结构来看,近年来国内人口自然增长率一直为0.50%左右,2018年下降至0.38%,增速缓慢,同时15-59岁人口占比持续缩小,2018年下降至65.26%。综合来看,短期内服装行业国内需求较难改善。