来自 行业研究 2019-12-11 19:36 的文章

DR行业竞争格局分析:动态DR主导力量日趋显著

DR,医用数字化X线摄影系统的简称,广泛配置于各层级医院放射科,是医学影像检查中最常用的基础医疗设备。

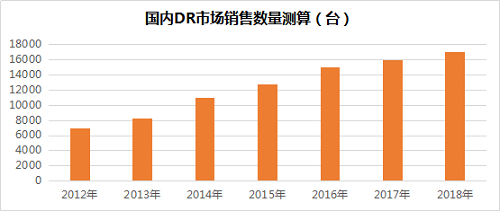

受经济发展水平及政策因素影响,如设备更新换代需求,近年来DR市场保持稳定增长态势,目前中国DR市场每年销量已达15000-20000台区间。

(资料来源:中国医疗器械装备协会、国元证券研究中心测算)

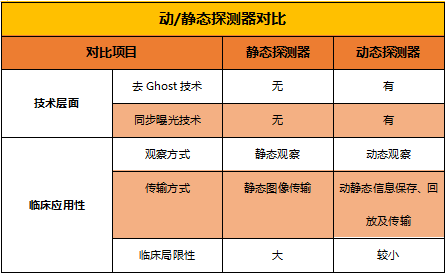

技术换代以一种指引发展趋势的表现强烈刺激着DR行业。在中国市场,21世纪初逐渐成熟的静态DR技术,由于其相比模拟机具备检查速度更快、剂量更低、图像更清晰等特点,获得了广泛的认可与大规模应用,从此替代了模拟机市场。临床的需求不断推动技术革新。21世纪第二个10年出现的动态DR技术以其多功能诊断应用及精准诊断特点快速席卷行业,动态DR已然成为行业的共识。各大研究机构的数据显示,当前动态DR市场采购量正快速增长,作为对比,静态DR市场采购量呈现放缓至下滑趋势。未来,企业在动态DR市场的主导权将直接决定DR行业竞争格局。

自2013年来,陆续有中国医疗设备企业切入动态DR市场,一时风起云涌。在市场经济的优胜劣汰下,动态DR企业逐渐形成了不同的梯队群,各企业梯队间在自有核心技术、技术沉淀年限、品牌美誉度、市场占有率等方面存在相对的鸿沟,动态DR市场竞争格局初定。同时值得注意的是,国产品牌与外资品牌在动态DR领域的竞争中平分秋色。

动态DR代表着行业的发展方向,市场销量及增长率的反馈也在应证。根据公开资料显示,2018年,动态DR出货量在2400台左右,占比全年DR销量的15%,预计在2019年度,动态DR出货数量将达到3500-4000台区间,增长显著。同时由于动态DR技术的先进性,各企业动态DR产品的毛利明显高于静态DR产品。

随着动态DR产业上游供应商体系以及国内生产制造体系的不断成熟,进入动态DR领域的厂商也越来越多,相应带来的是市场竞争程度越来越激烈。为了在激烈的市场竞争中取得一席之地,不具备动态DR核心技术沉淀的后进入者开始在市场上以低价销售产品,大打价格战。对于这部分企业来说,价格战也是无奈之举。静态DR市场已经雪崩,动态DR市场切入晚、无技术沉淀导致的企业及产品核心竞争力缺失再次将企业逼入了绝路。但无数的行业案例,包括DR行业曾经发生的静态DR价格战始终在昭示着一个教训:企业的低价行为实质上对企业自身品牌、整个产业以及用户的不可逆伤害。对于企业来说,低价给消费者带来的品牌印象就是低端品牌,而一旦在消费者心目中形成低端品牌的定位,企业再想往高端发展无异于投石填海;对于整个产业来说,低价的销售不仅吃空企业的利润,更是吃空了上游供应商的利润,没有持续的利润回报,整个产业也将衰败;而对于终端用户来说,隐藏在低价产品背后的低品质、高风险、差服务将吞噬科室的运营效率及服务质量。在市场经济下,那只看不见的手以及医疗机构的专业评估眼光成为维护产业正常秩序的有力屏障。

(资料来源:奕瑞招股说明书)

一个产业的发展取决于市场的参与者,市场和消费者也乐意拥抱有创新精神的企业、有临床价值的产品。良性的市场竞争会对用户有利,会倒逼企业进步,所以企业必须专注于研究核心技术以创造为临床带来巨大价值的医疗设备,真正为用户服务。唯有如此,企业才会发展,产业才会长青。

作者:采集侠