2019年三季度中国证券类私募基金行业研究报告

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

1、私募证券投资发行清算统计

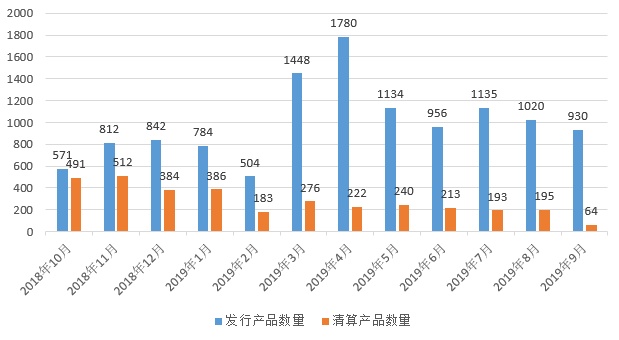

图1-1:近1年中国证券类私募基金发行清算(单位:只)

数据来源:私募排排网组合大师,截至2019年9月底

从发行清算数据可知,截至2019年9月今年私募基金累计发行数量同比增长8.8%,和2018年前三季度同比下降9.1%的情况完全相反;而2019年前三季度清算数量同比下降63.9%,显著小于2018年前三季度同比下降1.4%的情况。显然,私募基金的成立和市场情绪,特别是股市牛熊有较大相关性,经历过2018年极端悲观情绪后,很多私募选择于2019年上升趋势时成立产品,所谓“天时地利”。2019年第三季度私募基金成立数量同比上涨29.4%,不过少于2017年第三季度成立数量,可见市场依然谨慎。而随着行情好转,2019年第三季度清算数量同比显著下降74.2%,9月清算数量进一步下降到64只。

二

中国私募证券投资基金整体业绩

1、2019年三季度各主要市场回顾

股票市场,2019年三季度,A股探底回升,其中沪指在8月6日跌破2800点,最低跌至2733点,随后触底反弹,并且在9月份上半旬,沪指再次成功突破3000点关口,最高反弹至3042点。指数涨幅方面,三季度沪指、深成指、上证50和创业板指数三季度内涨跌幅分别为-2.47%、2.92%、-1.12%和7.68%。

债券市场,三季度利率债二级市场收益率小幅下行,曲线略微增陡,2019年至今累计来看,1年期国债和10年期国债收益率分别下行3BP和13BP,债市从去年的快牛进入了震荡市。信用债二级市场整体表现,三季度投资级信用债和高收益信用债曲线收益率均下行,信用债补涨。中证国债、中证全债和中证企业债指数三季度涨幅分别上涨1.58%、1.51%和 1.65%,中证转债指数收益率为 3.62%。

期货市场,今年前三季度,全国期货市场累计成交量和成交额同比增幅均超三成,其中成交量同比增长30.23%,成交额同比增长38.68%。从数据看,尽管9月份受节假日效应影响,成交量、成交额环比有明显下降,但就前三季度整体看,1月-9月全国期货市场累计成交量为2898.21百万手,同比增长30.23%;1月-9月全国期货市场累计成交额为214.32万亿元,同比增长38.68%。

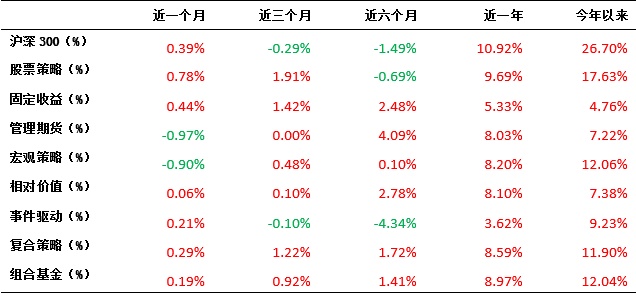

2、八大策略指数表现情况

市场指数方面,以沪深300为例,今年以来累计上涨26.70%,大幅好于去年同期,在此背景下,各个融智私募策略指数今年以来均为正收益,整体表现较好。受益于股市上行趋势,股票策略以累计17.63%的收益率排名第一。而第三季度,在沪深300略跌0.29%的背景下,股票策略依然在八大策略中以1.91%的收益排名第一,排名二、三的分别是固收策略和复合策略。近观9月,各策略表现差异,表现最好的依然是股票和固收策略,而管理期货和宏观策略平均收益为负。具体的各个策略指数数据如下表:

表2-1:2019年三季度融智策略指数(%)

数据来源:私募排排网组合大师,截至2019年9月底。

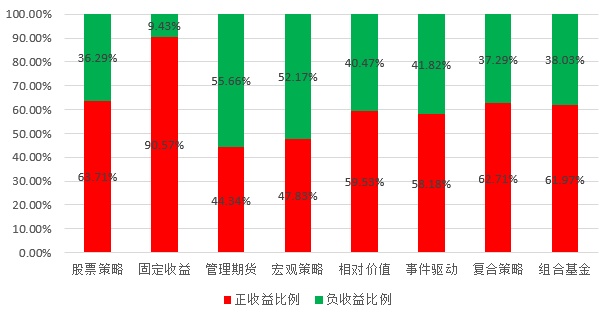

3. 三季度八大策略正负收益比

下面是八大策略的正负收益比数据,2019年第三季度,除管理期货策略和宏观策略正收益比例小于负收益比例以外,其他策略均是正收益比例更大,其中固收策略遥遥领先,正收益比例为90.57%。其次,股票策略和复合策略分列二、三名,正收益比例分别为63.71%和62.71%。不过和2019年上半年相比(各策略正收益比例区间为71.96%-94.65%),各策略正收益比例均下滑。

图2-2:八大策略三季度正负收益比例

数据来源:私募排排网组合大师,截至2019年9月底

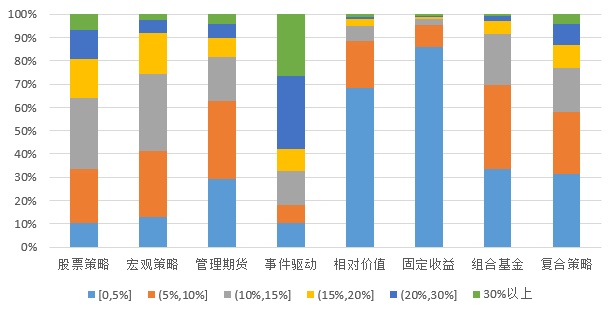

4 最近一年回撤与夏普比率统计

从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤的分布情况如下图所示。和今年上半年相比,大部分策略回撤小于10%的产品占比均有所提升。相对价值策略和固定收益策略的整体回撤依然最小,平均回撤分别为4.91%和2.17%。组合基金策略回撤小于10%的产品占比为69.45%,较上半年提升最显著。其他策略中,股票策略最近一年的平均回撤为14.45%,相比上个月继续有所下降, 33.47%的产品最近一年最大回撤在10%以内,19.09%的产品最大回撤超过20%。其他策略的回撤数据见下图:

图2-3:八大策略近一年最大回撤