开源证券:周期性行业将是市场下一阶段真正主

开源策略团队发布研报表示,当下有比两次中美冲突时期更为坚韧的国内经济基本面,这是中期向好的基础。在经济复苏期周期性行业仍是最具性价比的板块,这将是市场下一阶段的真正主线。

中美关系再次“摆上桌面”:分清远虑和近忧

2020年8月以来,频繁的外部风险事件发生再次引发对于中美摩擦升级、外部冲击加剧的担忧。8月7日,美国宣布45天后禁止任何美国公司与字节跳动以及腾讯进行交易;8月6日,蓬佩奥宣布 “清洁网络”计划,在移动运营商网络,应用程序商店,应用程序,云服务和电缆五个领域排挤中国公司。美国对于中国的无理打压从贸易关税、科技逐渐演变成对包括互联网企业在内的全部中国企业的全方面打击。

对比2018年的3―9月、2019年的4―10月,外部冲击当天市场均对其产生了剧烈反应其中2018年的三次美国“关税威胁”,都使当日全A指数出现5%左右幅度的下跌。从信用环境变化的视角分析,2018年是去杠杆、调结构的攻坚时期,宏观经济本身处在过热后期,信用环境收紧,总需求开始下滑;同样的,2019年4月以前,信用见底市场反弹,但是随后社融增速回落,政治局会议后,货币政策转向,而金融市场流动性也在边际收紧。这轮冲击中,市场即使前期经历了大幅上涨,目前市场虽然也开始出现了波动,但韧性相对于过往都较强。

(图片来源:开源证券)

趋势与波动:信用收紧为时尚早

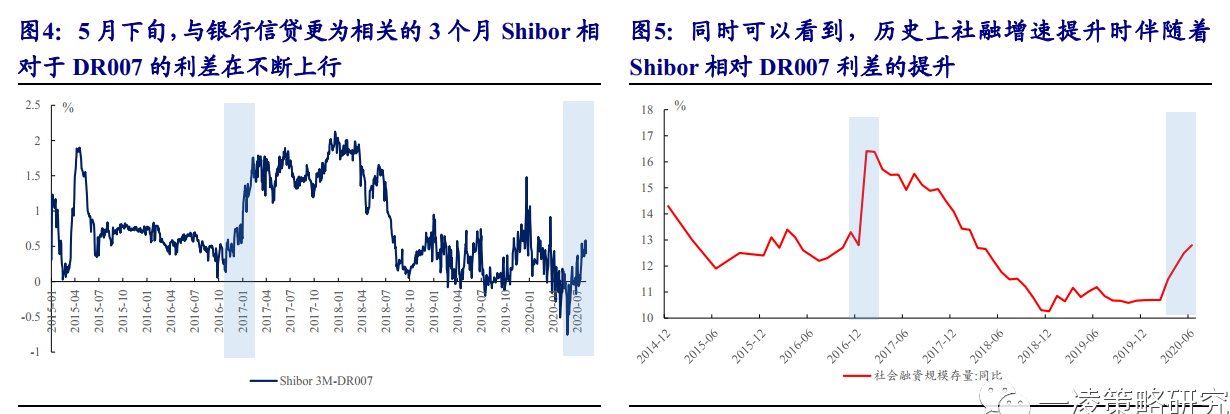

随着0730政治局会议以及央行二季度货币政策执行报告的出炉,未来货币政策在稳健的同时、要更加灵活适度和精准导向。这引发了当下部分投资者的担心:社融可能会见顶回落,经济持续性较弱。

开源证券团队认为,当下并非真正意义上的收紧,一个有意义的指标是:当下与银行信贷需求更为相关的3个月Shibor相对于DR007正在不断上行,这指示了经济真实的信贷需求正在不断改善,在目前货币政策基调下,实体需求的恢复将与信用的回升形成正向的循环,这也预示着未来经济基本面将有较好的持续性。

(图片来源:开源证券)

前期主线:强势延续的可能性在变弱

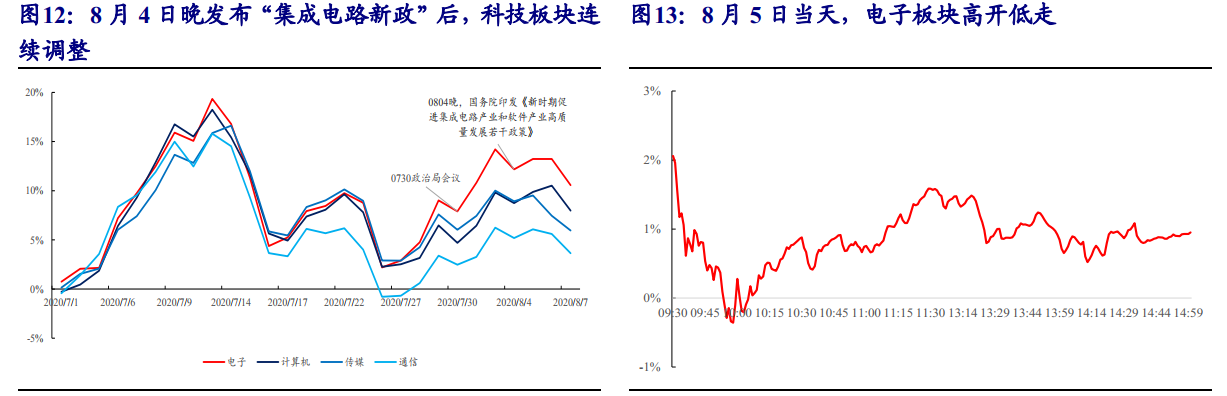

以电子为代表的科技板块方面,7月30日政治局会议对风险偏好的提振以及8月4日国务院印发的“集成电路新政”,都未能带动科技板块走强。这意味着,投资者对于以电子为代表的科技板块在心理上已经开始“松动”,对未来市场的整体预期可能发生了反转;同时,对于投资者而言,支付当下科技板块的估值隐含的成本至少不低于利好以及其后续政策本身的收益。

(图片来源:开源证券)

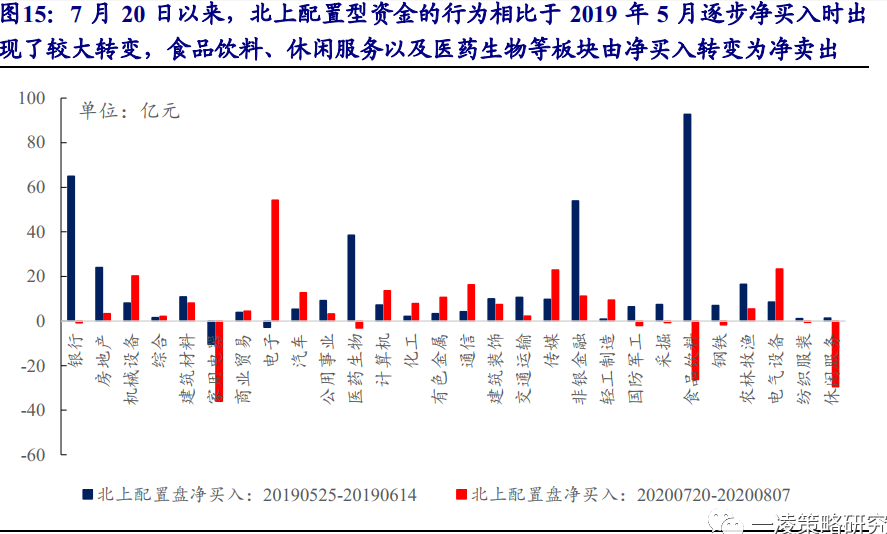

以生物疫苗为代表的医药板块方面,对于投资者而言,可能需要去寻找医药板块细分子行业的投资机会。医药板块可能无法继续引领市场。

7月20日以来,北上资金相比于2019年5月的净买入转变为净卖出食品饮料、休闲服务以及医药生物等板块也印证了以上的观点。

(图片来源:开源证券)

当前主线:军工逻辑中的节奏与弹性

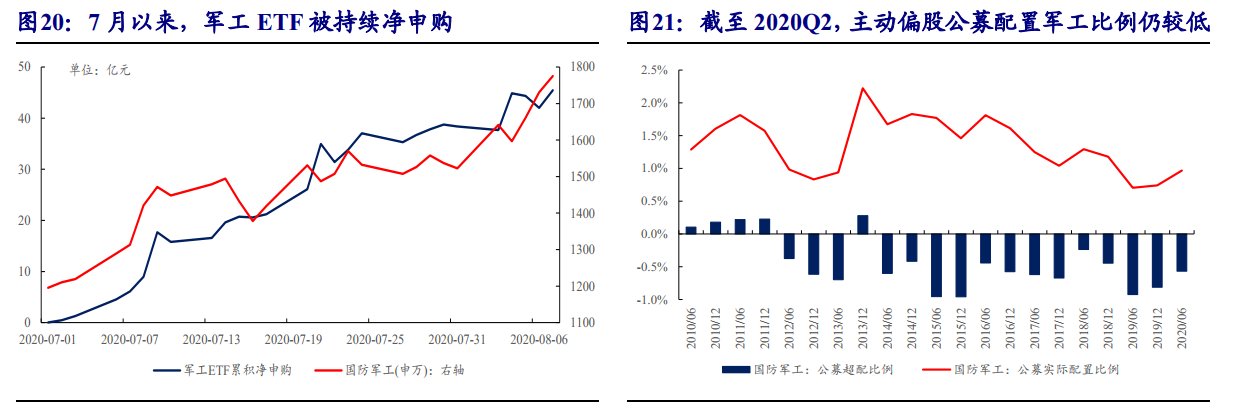

7月以来,军工板块持续上行,同时军工ETF在被持续净申购。对于军工板块而言,主要包括三方面逻辑:一是对十四五规划中军改加速落地的预期;二是军品市场化定价改革提升军工行业的盈利能力;三是当下主动偏股公募基金配置的比例仍较低,截至2020年Q2,主动偏股公募基金配置军工板块比例为0.97%,相比于2019年末有所提升,但整体仍处于低配状态。目前,前两层逻辑暂时无法证伪,对于第三层逻辑确实就目前交易体量而言短期也难言达到了公募的“超配”。这三个短期无法被证伪的逻辑成为了7月以来资金推动军工上涨的理由。

注:2019年及之前的军工行业配置比例,使用主动偏股公募全部持仓数据计算,2020年Q2使用重仓数据计算

然而一方面,目前军工板块的整体自由流通市值约6764亿元,在申万28个行业中排名靠后;另一方面,从单个军工公司的自由流通市值分布来看,整体更偏向于自由流通市值较小的公司,且行业仅2家公司的自由流通市值在400亿以上,自由流通市值最大的公司为航发动力(600893),其自由流通市值为449.61亿。另外,本轮上涨的斜率,仅次于2015年7月的历史最大斜率,短期保持强势上涨也的概率在降低。

开源证券表示,对于资金量较大的市场参与者而言市场还需要一条更明确且更大容量的主线。

经济复苏持续验证期正在到来 顺周期已揭开帷幕

8月中旬即将迎来经济复苏的持续验证期,经济复苏的趋势大概率将得到持续验证:

(1)7月份的PMI与房地产销售数据超预期再次传递出了基本面强势复苏的信号。

(2)7月商品市场整体呈现上涨格局,涨幅相比于6月大幅走阔,这指示着:7月PPI环比或将继续增长。

(3)房地产和基建的开工旺季或在8月之后。