2020年中国智能分拣行业研究报告

快递行业是目前物流自动化增速最快的领域之一

• 物流自动化经历了烟草等传统行业为主导到电商与快递行业需求迅速兴起的发展历程;

• 尤其在快递行业,电商蓬勃发展带来的快递业务量的高速增长使得手工分拣无法满足快递企业对产能、时效和成本的要求,在此背景下快递成为自动化应用增速最快的赛道之一。

内外因共同推动智能分拣在快递行业快速应用

• 智能分拣能降低单票分拣成本并提高分拣能力的天花板,同时电子面单使用率的提升、快递企业的成功募资、智能分拣设备价格的快速下降共同为智能分拣的普及提供了外部条件。

交叉带是快递行业应用最广的智能分拣系统

• 经过前两年的快速发展,目前快递行业的交叉带保有量超过1,000套,未来该市场将主要由对常态化业务量的提前规划以及更新换代需求支撑,预计 2021年市场规模将达到35亿元;市场集中度较高,前两家设备供应商在快递存量市场上占据超过40%的份额 。

智能分拣未来将往重物运输和流通型企业拓展

• 随着家居及大家电的电商渗透率进一步提高以及小批量多批次订货行为的增加,大件快递及小票零担的精细化分拣要求也将逐渐爆发;

• 终端门店为响应消费者需求,其订货订单将越来越个性化与碎片化,智能分拣将在大型配送中心中扮演更重要的作用。

物流自动化发展背景

物流自动化建设离不开仓储装备升级

智能仓储装备主要有自动存取、输送搬运、分拣及拣选功能

物流的一大部分操作环节在仓库内完成,包括制造企业的生产中心,流通企业的配送中心以及第三方物流企业的转运中心,因此仓储装备升级是物流自动化的一个重要方面。按功能划分,自动化物流仓储装备主要包括自动化存取系统(AS/RS)、自动化输送搬运系统、自动化拣选系统、自动化分拣系统,其中输送搬运既是存取、拣选和分拣系统的组成部分,又可以构成独立的系统。此外,每一套系统都需要配备对应的控制和管理系统,比如仓库控制系统(WCS)等。存取和输送搬运系统在自动化物流仓储装备市场中占最大份额,而拣选及分拣系统则是近两年增长最快的类别。

中国智能物流装备行业仍处于早期

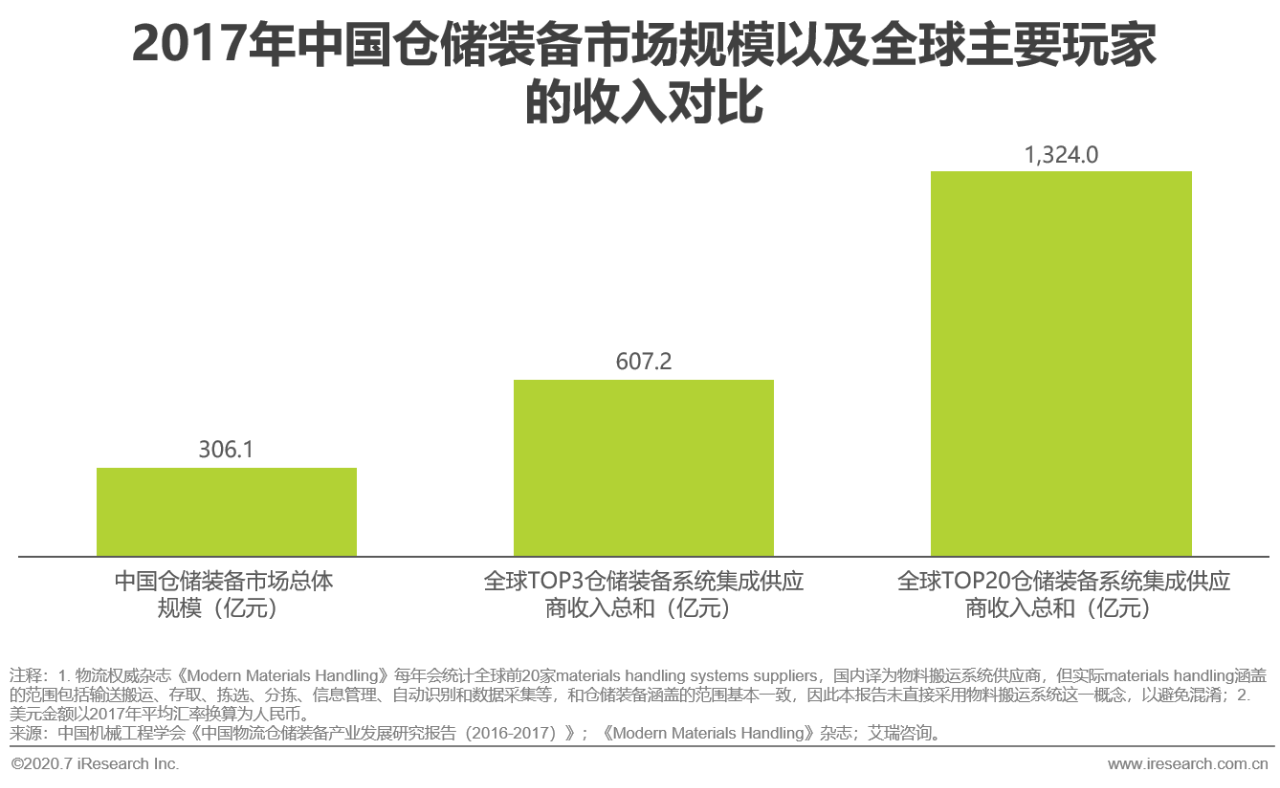

2017年我国仓储装备市场规模仅全球TOP3玩家收入的一半

根据中国机械工程学会的统计,2017年我国物流仓储装备的销售额仅306亿元,而同时期全球的TOP3玩家(包括日本的大福Daifuku,德国的胜斐迩Schaefer和美国的德马泰克Dematic)的收入总和就已经达到了607亿元,是我国整体市场规模的两倍,全球TOP20供应商的销售收入总和更是超过了1000亿元。由此可见,我国物流装备行业的发展仍处于起步阶段,市场空间广阔。

快递电商成为物流自动化领域的新动能

传统行业需求稳定,快递和电商行业需求快速兴起

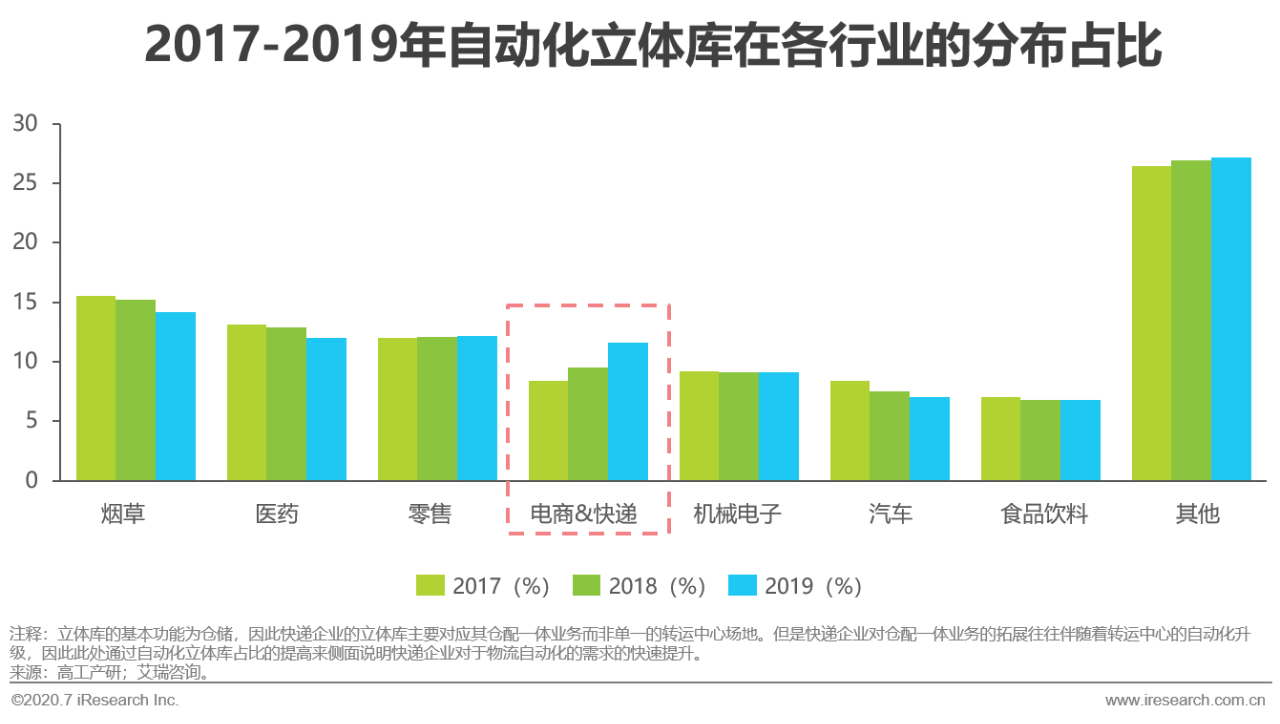

烟草、医药、汽车、工程机械等行业是我国物流自动化应用较早的下游行业,也是目前物流自动化程度最高的几个行业,因为这些行业具备产业规模大、生产工艺复杂、信息监管要求高、投资能力强的共同特性。而随着新经济的发展,快递和电商逐渐取代传统行业成为物流装备需求增速最快的行业。以自动化立体库为例,过去三年,电商和快递企业保有的自动化立体库座数快速增加,在全行业的占比也稳步提升,而烟草、医药、汽车等传统行业的份额则在逐年下降。其中电商企业更侧重仓配一体角度的自动化,涉及出入库、拣选、打包等全流程,系统集成要求高,而快递企业则主要依赖于分拣操作的自动化,场景更为简单,往往满足批量调试安装的条件,因此自动化的应用也更加迅速。

快递智能分拣的发展驱动因素

快递智能分拣的普及依赖多重内外因

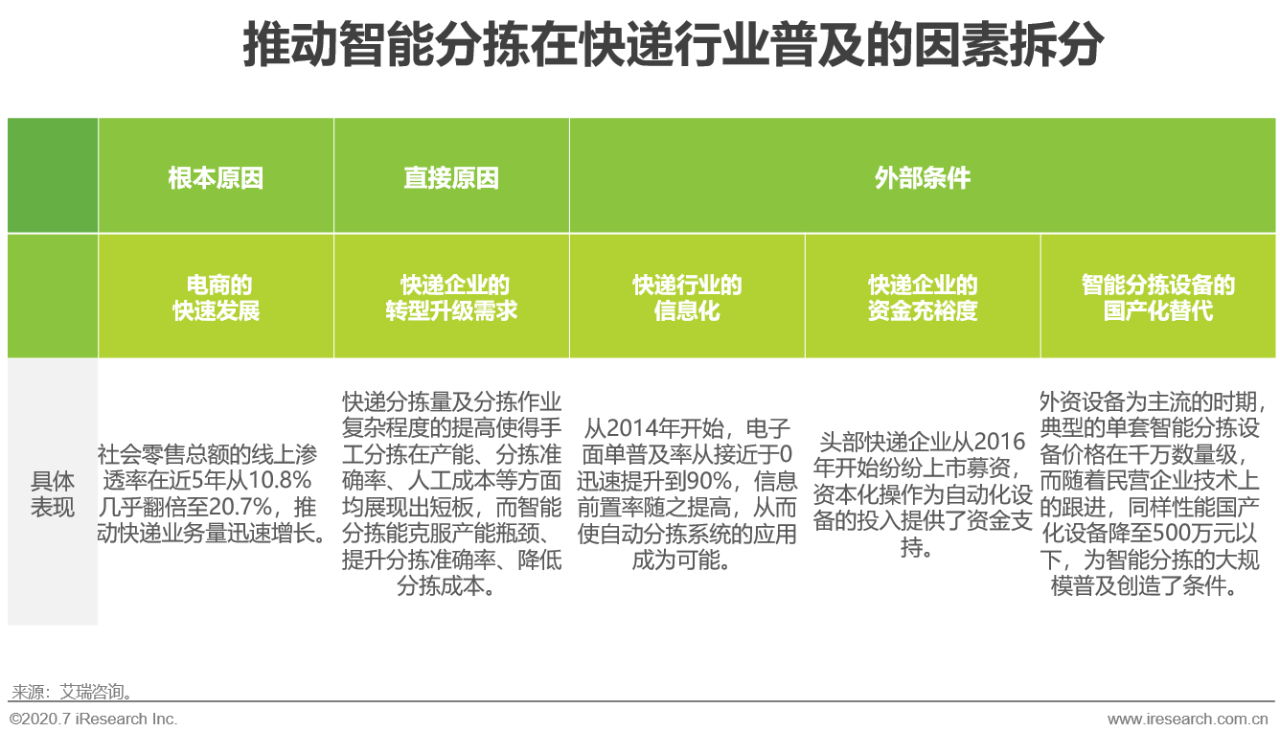

内部需求叠加外部条件,使得智能分拣在近两年迎来发展契机

一方面,电商的发展带来快递业务的迸发,使得分拣作业的操作量和复杂程度大幅提升,手工分拣的缺陷被放大,从而激发快递企业通过布局智能分拣进行转型升级的需求。另一方面,电子面单使用率的提升、快递企业的成功募资、智能分拣设备价格的快速下降共同为智能分拣的普及提供了外部条件。综合内部需求以及外部条件,近两年智能分拣设备在快递领域的安装数量迅速爆发。

电商的不断渗透推动快递行业高速发展

电商是我国快递发展的引擎,同时也催生了自动化作业需求