中金:当前中国不良资管行业三大发展趋势

结合近期监管对不良处置的表态,以及我们对不良资管公司(AMC)的调研,我们重申中长期看好不良处置需求抬升背景下的不良资管行业发展,短期而言,民间资本和外资进入活跃,国有上市AMC经营审慎。目前上市不良资管公司估值较低,我们认为第一阶段的估值修复无需公司盈利能力的快速提升,仅依靠企稳的宏观环境、持续审慎的经营、稳定的业绩表现即可能实现。

中国不良资管行业发展历史

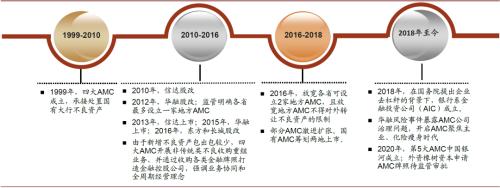

中国不良资管行业起步于1999年四大AMC(信达、华融、东方、长城)的成立。届时,受中央指派,人民银行副行长、国家外汇管理局局长周小川调任建设银行(行情601939,诊股)担任行长,研究国际不良资产处置经验,最终决定效仿美国重组信托公司(Resolution Trust Corporation, RTC)成立专门处置不良资产的公司接收银行不良资产,即四大AMC,主要任务是收购、管理和处置国有银行剥离的不良资产,最大限度保全资产、减少损失[1],为政策性金融开展政策性不良资产处置业务。

2010年开始,四大AMC谋求政策性向商业化转型。信达、华融、东方和长城AMC分别于2010年、2012年、2016年和2016年完成政策性向商业化的转型,经国务院批准改制为股份有限公司。信达和华融分别于2013年和2015年在引入战投后完成H股上市。股份制改革标志着AMC商业化经营时代正式开启。

2018年至今,四大AMC经营重心聚焦于化险瘦身,而地方AMC份额提升,外资不良资管公司申请AMC牌照。2018年华融风险事件爆发,引起监管和资本市场对AMC公司治理的关注,四大AMC开启聚焦主业、化险瘦身时代。此外,2016年监管放宽对地方AMC成立家数以及其不良资产包对外转让的限制、2018年银行系金融投资公司(又称债转股子公司、AIC)成立开业、2020年金融业对外放开背景下外资橡树资本在北京成立子公司完成工商注册[2]、2020年多家房地产企业入股地方AMC[3]、2020年监管放开单户对公不良贷款、批量个人不良贷款转让(征求意见)[4],行业参与者增加,带动市场活跃度。

图表: 不良资管行业发展简史

资料来源:公司公告,银监会,中金公司研究部

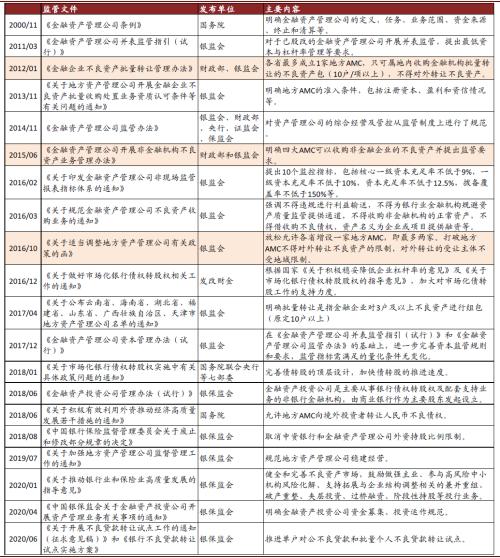

图表: 不良资管行业监管重要文件

资料来源:国务院,银保监会,中国政府网,中金公司研究部

当前中国不良资管行业三大发展趋势

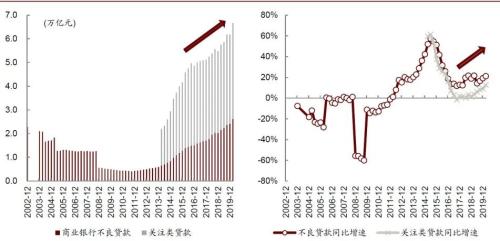

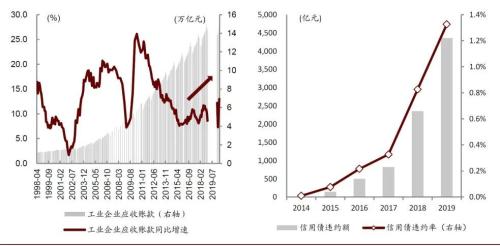

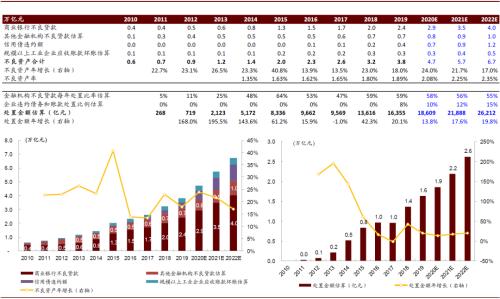

1)宏观层面,在中国经济由高速增长转向高品质发展的背景下,我们预计不良处置需求增加,目前存量不良规模上万亿元,不良资管机构业务空间广阔。不良资产处置需求主要来自于金融机构的不良信贷类资产以及企业持有的违约债权。截至1Q20末,商业银行不良贷款余额2.6万亿元,同比增速21%,关注类贷款余额4.1万亿元,同比增速13%,余额和增速均呈现上行趋势。截至2020年5月末,规模以上工业企业应收账款余额15.1万亿元,同比增速13%,是AMC收购重组类业务开展的主战场(假设应收账款坏账率3%-5%,则坏账规模约为4500-7500亿元)。截至2019年末,企业信用债违约额约4300亿元,同比增长85%。

图表: 存量不良资产体量上万亿元,且持续增加

资料来源:万得资讯,中金公司研究部

图表: 假设较快的不良暴露和处置速度,我们预计2022年不良处置需求在2.6万亿元

资料来源:万得资讯,中金公司研究部

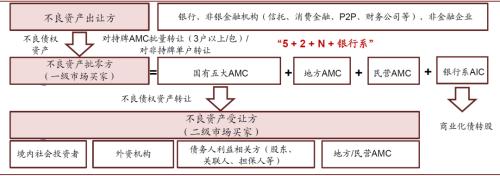

2)中观层面,不良资管行业竞争格局有所改变,更多类型的机构参与其中并激活市场。中国不良资管行业竞争格局由2011年的“4+1”逐步演化为目前的“5+2+N+银行系”(第一个数字为国有AMC的数量,第二个数字为各省允许设立的地方AMC数量,N指民营第三方非持牌不良资管中介,银行系指金融资产投资公司AIC)。根据AMC调研反馈,不良资产包批发转让市场中,地方AMC的市场份额由2015年的不到10%提升到了2019年接近20%的水平,主要是在不良处置需求增加的背景下,2016年监管对地方AMC的数量、属地经营、处置方式有所放松。

图表: 不良资管行业当前竞争格局:5+2+N+银行系

资料来源:万得资讯,中金公司研究部

图表: 不良资管行业各类参与者概览

资料来源:万得资讯,中金公司研究部