中芯国际招股说明书透露研发动向 47亿研发投入

本期《产业新股》关注的IPO企业为:中芯国际集成电路制造有限公司,申请上市地为上交所科创板,保荐机构为海通证券(行情600837,诊股)、中国国际金融。中芯国际本次拟发行不超过168562万股,不涉及股东公开发售股份,不超过初始发行后股份总数的23.62%。此前,中芯国际于2004年3月实现纽约、香港两地上市。2019年6月,中芯国际从纽交所退市转入OTC市场。

中芯国际此次A股发行从6月1日提交申请到6月19日通过上市委会议仅用18天,创下科创板最快过会记录。此外,中芯国际作为已在境外上市的红筹企业选择的具体上市标准为:

“市值200亿元人民币以上,且拥有自主研发、国际领先技术,科技创新能力较强,同行业竞争中处于相对优势地位。”有望成为首家以红筹模式实现“A+H”科创板上市的企业。

中芯国际股权结构较为分散,截至2019年12月31日,大唐香港持股17.00%,为第一大股东,鑫芯香港持股15.76%,为第二大股东,其余股东持股比例均低于5%。此外,紫光集团附属公司截至2018年12月31日曾持股7.43%,是当时第三大股东,2019年通过二级市场买卖持股比例降至5%以下。

中国大陆首家14纳米制程晶圆代工商

中芯国际主要从事集成电路晶圆代工,是目前中国大陆技术最先进的专业晶圆代工企业。在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业;在特色工艺领域,中芯国际推出的24纳米NAND、40纳米高性能图像传感器等也在中国大陆处于领先低位。

晶圆代工行业最为核心的竞争力体现在工艺制程上,全球范围内先进制程工艺一般1到3年进行一次迭代,晶圆行业龙头企业在2015年开始量产16纳米/14纳米,2018年量产7纳米,2020年量产5纳米,目前中芯国际在2019年下半年实现了14纳米制程的量产。根据IC Insights公布的2018年晶圆代工行业全球市场销售额排名显示,中芯国际占有6%的市场份额,位居全球第4。与此同时,全球晶圆代工龙头台积电占有59%的市场份额。在中国国内市场方面,2018年台积电以56%的市场份额位居第一,中芯国际以18%的市场份额紧随其后。以上对比可以看出,虽然中芯国际在国际上与业内龙头仍然存在一定差距,但在中国大陆范围内处于领先地位。

晶圆代工作为集成电路产业链上的关键一环,是信息产业的基础所在,随着5G、物联网、人工智能等新一代信息技术的高速发展,先进制程的需求不断提高。根据台积电业绩会预测显示,2020年全球晶圆代工业务产值预计增速为11%。随着近年来集成电路产业链逐步从美国、日本、欧洲和中国台湾向大陆转移,国产化趋势愈发明显,中芯国际作为中国大陆晶圆代工的龙头企业目前所持有的市场份额还有较大的提升空间。但中国大陆集成电路企业在顶尖技术积累方面与业界龙头企业的差距仍然客观存在,因此对相关企业在科研与资金投入上提出了较高的要求。

2018年经营数据小幅波动 ROE、ROIC偏低

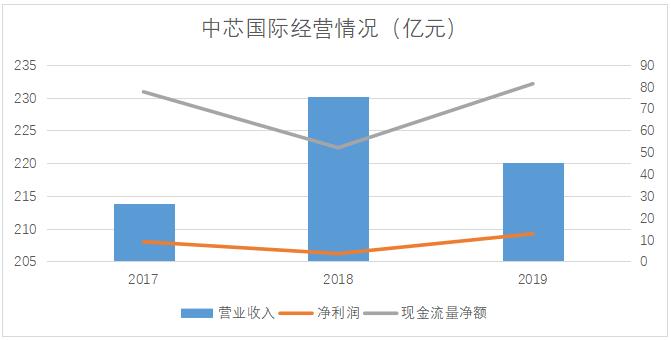

制图:金融界上市公司研究院 数据来源:中芯国际招股书

在经营方面,如上图所示中芯国际近三年的业绩出现小幅波动,其中营业收入虽然在2018年达到三年最高的230.17亿元,但净利润与现金流量净额在同一年出现下滑,主营业务板块晶圆代工的毛利率在2018年的下降可能是原因之一。2017-2019年中芯国际集成电路晶圆代工毛利率分别为24.96%、17.31%和19.52%,2018年由于全球宏观形势的波动造成了集成电路行业景气度的整体下降,从而导致了中芯国际的业绩波动。

目前在A、H股上市公司中与中芯国际有一定可比关系的企业有华虹半导体、华润微(行情688396,诊股):

制图:金融界上市公司研究院 数据来源:中芯国际招股书

从以上对比中可以看出,截至2019年年底,中芯国际的资产与营收规模在中国大陆晶圆代工行业中拥有十分明显的优势。此外,在研发占比方面,中芯国际2019年研发投入约47亿元,占总营收比例约为22%,同样大幅度领先可比上市公司。但在毛利率方面,中芯国际较华虹半导体与华润微略低。

制图:金融界上市公司研究院 数据来源:巨灵财经