九恒条码IPO:主营业务毛利率下跌 偿债能力指标均低于行业均值

报告期内,九恒条码营业收入及净利润情况尚可,但毛利持续下降,同时该公司还存在客户集中度过高以及盈利空间恐遭挤压等情况

《投资时报》研究员 孙依然

目前快递物流行业已全面进入数字化时代。随着快递物流行业发展,企业对快递物流应用材料的品质及服务提出更高的要求,这也加剧了上游快递物流应用材料企业之间的竞争。

近期,主要提供快递包装材料产品的广州九恒条码股份有限公司(下称九恒条码)更新了招股说明书。该公司拟于上交所主板上市,保荐人为东兴证券。

据了解,九恒条码成立于2002年,主营业务是为其他快递公司定制电子面单、快递运单、编织袋、塑料袋、封套、包装箱等快递包装材料。该公司产品涵盖电子面单、快递运单及快递包装材料等全系列快递物流应用材料产品。

目前,该公司已成为顺丰控股(002352,股吧)(002352.SZ)、申通快递(002468.SZ)、中国邮政、韵达股份(002120,股吧)(002120.SZ)、百世集团、圆通速递(600233.SH)等国内外知名快递物流企业的供应商。从股权结构上来看,沈云立合计持有该公司2462.27万股股份,持股比例为51.90%,为该公司控股股东、实际控制人。

本次IPO九恒条码拟公开发行不超过2125.5628万股,占发行后总股本的比例比低于25%,募资54451.33万元,分别用于不干胶产品生产基地项目(3.20亿元)、技术研发中心及信息系统升级项目(7490万元)和补充流动资金(5.45亿元)。

《投资时报》研究员注意到,2017年—2019年(下称报告期),九恒条码营业收入及净利润情况尚可,但毛利持续下降,同时该公司还存在客户集中度过高以及盈利空间遭到挤压等情况。

毛利率持续下降

《投资时报》研究员查阅招股书发现,报告期内,九恒条码营业收入分别为9.9亿元、14.16亿元和14.93亿元,呈现逐年上升趋势,但2019年增速明显下降;而净利润却先升后降,分别为3107.02万元、1.03亿元和6802.3万元,在去年净利润则直接大幅下降超3000万元。

九恒条码的主营业务是电子面单和快递包装材料。财报显示,报告期内,其电子面单产生的销售收入分别为3.19亿元、6.85亿元、7.35亿元,快递包装材料产生的销售收入分别为1.96亿元、3.40亿元、4.24亿元,两者合计占当期主营业收入的52.45%、72.75%、77.99%,为该公司主要收入来源。

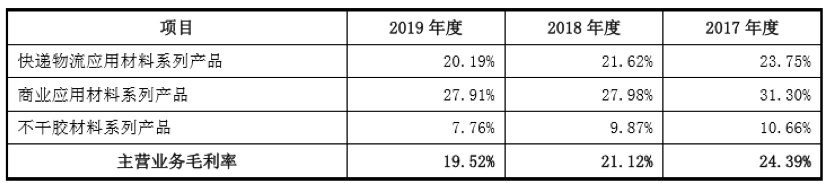

值得注意的是,九恒条码的毛利率正在逐年下滑。报告期内,该公司主营业务毛利率为24.39%、21.12%和19.52%,下降的主要原因是快递运单利润率的断崖式下跌。

2018年,九恒条码快递运单产品毛利率为21.37%,但时至2019年这一数值就变成了9.54%,下降了11.83个百分点。《投资时报》研究员发现,这是由于该公司快递运单产量与销量出现了下降。报告期内,快递运单产量从28.26亿份下降到4.67亿份,销量从24.34亿份下降到8.72亿份,快递运单销售收入占营业收入的比例从22.93%下降到3.38%。由于下游客户对快递运单的需求减少,使得该公司快递运单生产线产能利用率下降,进而导致分摊的固定成本较高。

对此九恒条码给出的解释是产品结构的调整、产品规格变化及受环保及市场因素影响原材料价格上涨等造成,但根据下表的数据不难发现,九恒条码主营业务各项目的毛利率均呈现明显下降的趋势。

九恒条码近三年毛利率情况

数据来源:公司招股书

客户集中度过高

报告期内,九恒条码来自前五大客户的销售收入,占当期营业收入的比重分别为54.21%、53.60%和56.02%,其前五大客户主要为顺丰控股、申通快递、中国邮政、韵达股份、百世集团、圆通速递等国内知名快递物流企业,客户集中度较高。此外,2019年九恒条码对中国邮政的销售收入达到1.12亿元,占比7.53%,成为其2019年第三大客户,而此前中国邮政并未在九恒条码的前五大客户中。

据国家邮政局关于2019年邮政行业运况的通报显示,2019年快递与包裹服务品牌集中度指数CR8达到82.5(当CR8≥70时为极高寡占型),行业集中度指数维持高位。尽管该公司与快递物流行业内的企业建立了长期的合作关系,但如果部分客户出现自身业务下滑的情况,可能减少与该公司的合作,则该公司经营业绩将受到一定影响。

九恒条码客户集中度过高或带来应收账款回收压力增大的风险。招股书显示,报告期内,九恒条码应收账款账面余额分别为2.94亿元、3.69亿元和5.02亿元,占同期营业收入的比例分别为29.69%、26.03%和33.61%。其中,报告期内,该公司1年以内应收账款余额占比均在89%左右,处于较高水平。