华泰研究 | 行业轮动系列(三)风格因子视角下选股策略和业绩归因

华泰金工中观基本面轮动系列研究立足基本面,采用自上而下与自下而上相结合的研究方法,从行业全景画像、行业配置策略、落地应用三个维度展开,力争为投资者提供有新意、接地气的研究视角。

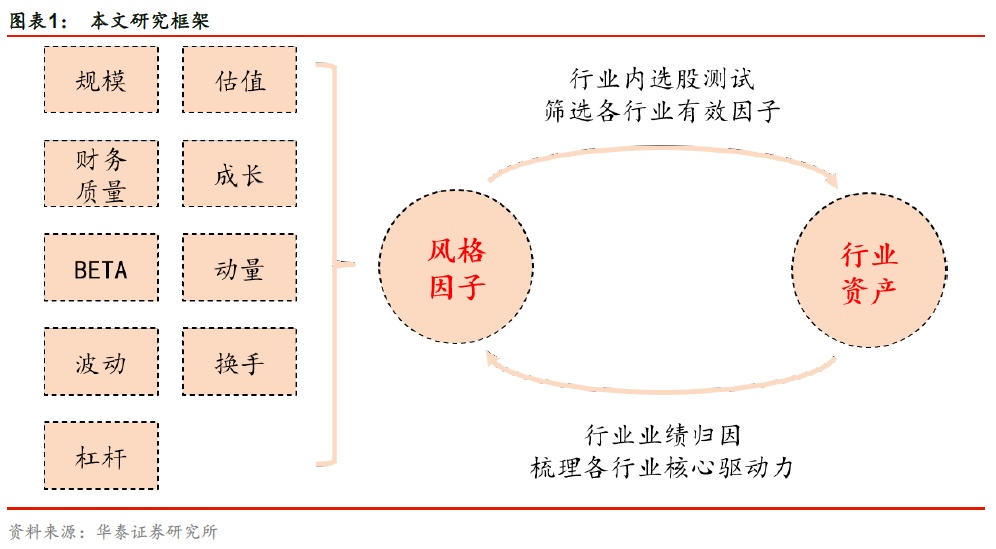

《行业全景画像:风格因子视角》为华泰中观基本面轮动系列研究第三篇(往期回顾见文末),行业全景画像第二篇。在行业全景画像系列中,华泰金工团队从四个维度(宏观因子视角、风格因子视角、产业链视角、改进杜邦拆解视角)对各个行业、板块进行全景画像。本篇报告主要考察风格因子与行业的关系。本文将选取其中部分研究成果进行展示,详细研究过程请参见研究报告(点击“阅读原文”可获取报告全文)。

1-风格因子构建和有效性

本文一共构建了估值、成长、财务质量、杠杆、市值、beta、动量反转、波动率、换手率9大类53个因子。

因子构建后,我们对行业层面单因子有效性进行分析,结果显示:

1、杠杆类因子和beta因子在所有行业上均未通过有效性检验

2、动量、波动、换手类量价因子在大多数行业上都具备显著的选股能力,尤其是动量因子,仅在酒类、银行、非银行金融三个行业上表现一般。

3、估值、财务质量、成长类基本面因子的适用范围有所收窄。主要在基础化工、机械、电力设备及新能源、汽车、食品饮料、医药、轻工制造、电子、计算机、电力及公用事业等行业上体现出较为显著的选股能力。

4、规模因子的适用范围相对较窄,仅在基础化工、机械、电力设备及新能源、纺织服装、轻工制造5个行业上体现出较为显著的选股能力。

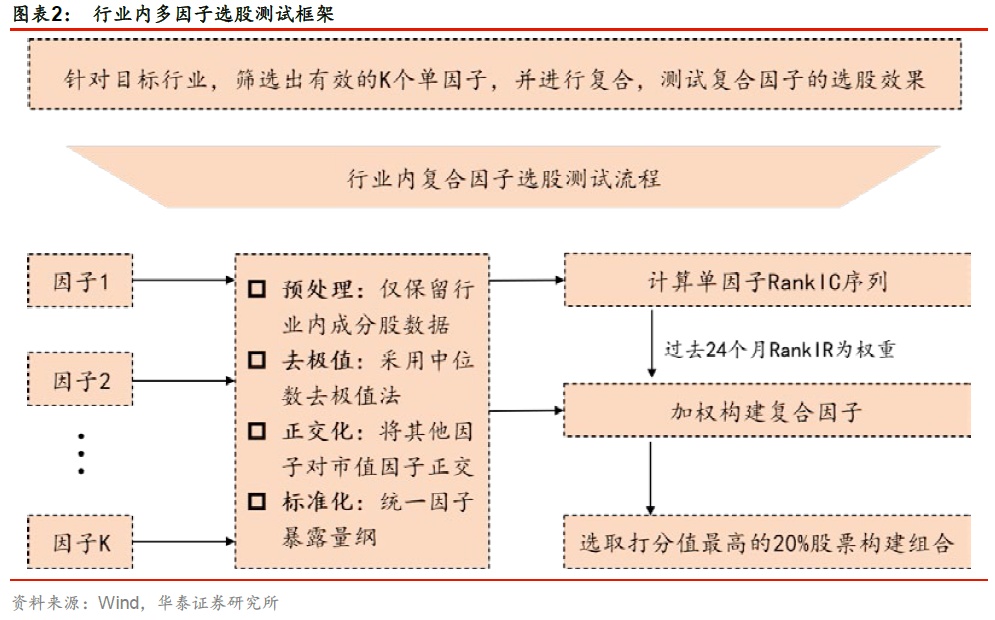

2-复合因子选股策略

01

策略表现预判

从各行业上有效的因子个数来看:

1. 基础化工、机械设备、电力设备及新能源、轻工制造四个行业上的有效因子数量最多,后文实证结果也表明,这些行业上的复合因子选股策略表现较好。

2. 上游资源和大金融板块内的有效因子数量相对较少,说明这两个板块上通过选股获取超额收益的难度较大,后文实证中也支持这一推论。

3. 非银行金融行业中经筛选没有一个有效因子,但是证券子行业上,估值、动量、波动率、换手率因子均体现出显著的选股能力,再次说明非银行金融行业内不同子行业间存在明显的逻辑分化,从侧面印证了报告《确立研究对象:行业拆分与聚类》中拆分该行业的必要性。

02

多因子选股测试

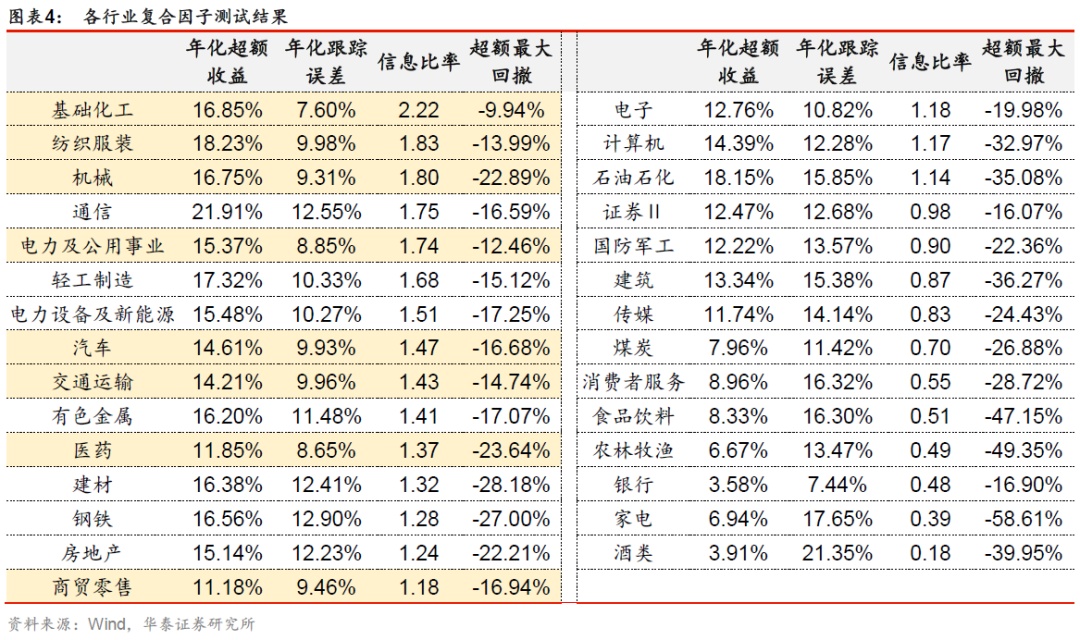

以机械行业为例,基于复合因子的选股策略相比于每个单因子都有显著增强。

进一步考察每个行业上的复合因子选股表现,结果表明:

1、复合因子选股策略在所有行业上都能获得正的超额收益,增强效果比较显著的行业主要集中在中游制造和下游消费集群中,包括基础化工、纺织服装、机械、电力及公用事业、汽车、交通运输、医药、商贸零售;

2、增强效果相对一般的行业包括酒类、家电、银行、农林牧渔、食品饮料、消费者服务、煤炭。

其中,煤炭和银行这类上游资源和大金融板块,成分股收益同质性较高,获取超额收益的难度本就较大;

而酒类和家电这种大牛股频出的板块,个股间的收益分化度是比较大的,这里复合因子选股策略表现一般有可能是因为本文覆盖的因子维度有限,未来可能需要基于行业自身的逻辑进一步挖掘更加有效的alpha因子。

03

实践价值

测试行业内选股策略表现具有重要的实践应用价值:

1. 获取beta收益:当前市场上缺乏覆盖全面、流动性又好的底层资产来获取行业配置收益,截至6月2日,行业指数ETF一共有48支,其中规模大于10亿元的只有15支,且主要集中在金融、信息技术、医药和消费板块,覆盖面有限。

2. 获取alpha收益:将行业配置观点落地到选股在获取beta收益的同时,可以通过挖掘有效因子进一步获得alpha收益,提升行业配置模型的业绩表现。

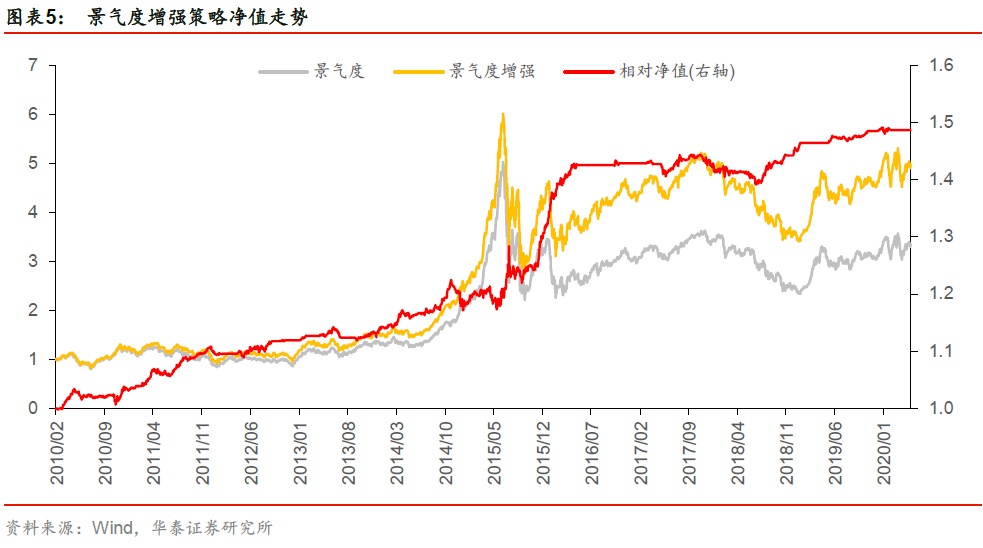

以报告《景气度指标在行业配置中的应用》(2019-09-12)中构建的景气度策略为例,展示将行业指数替换成行业内选股策略后的增强效果。对于基础化工、纺织服装、机械、电力及公用事业、汽车、交通运输、医药、商贸零售8个选股效果比较显著的行业,相比于原策略增强效果显著。

04

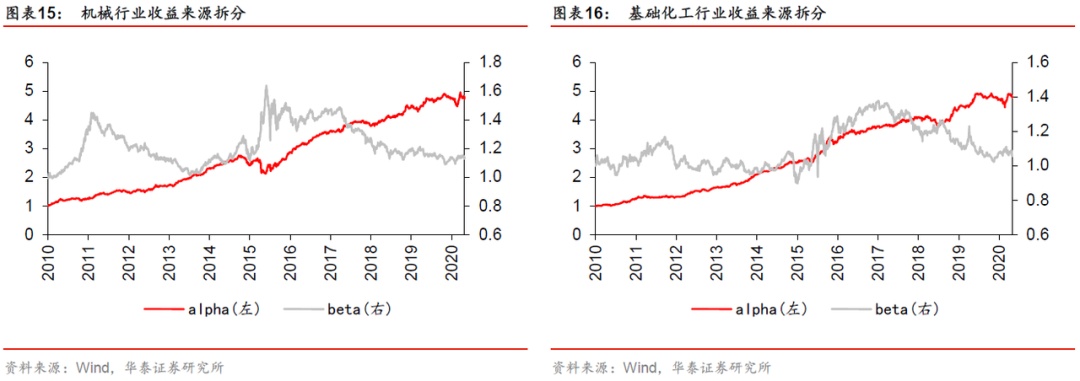

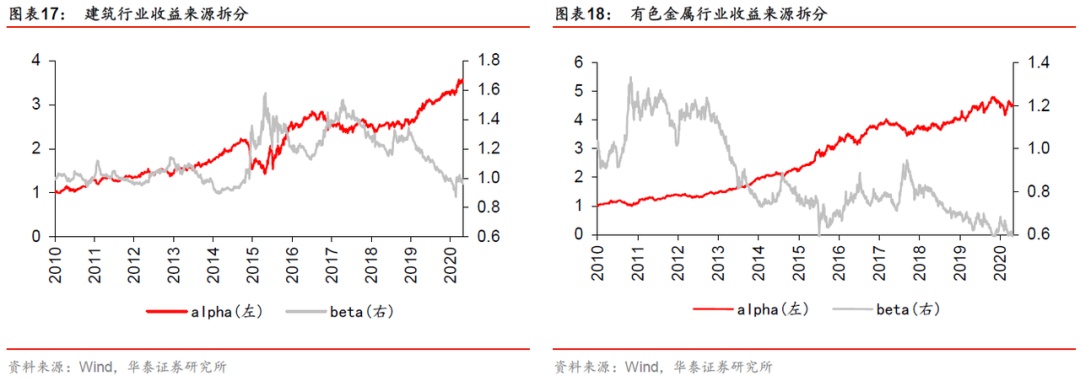

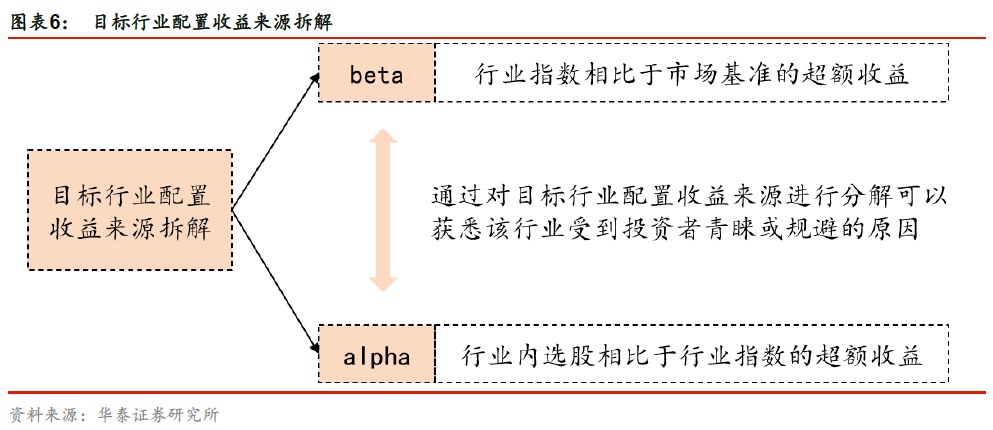

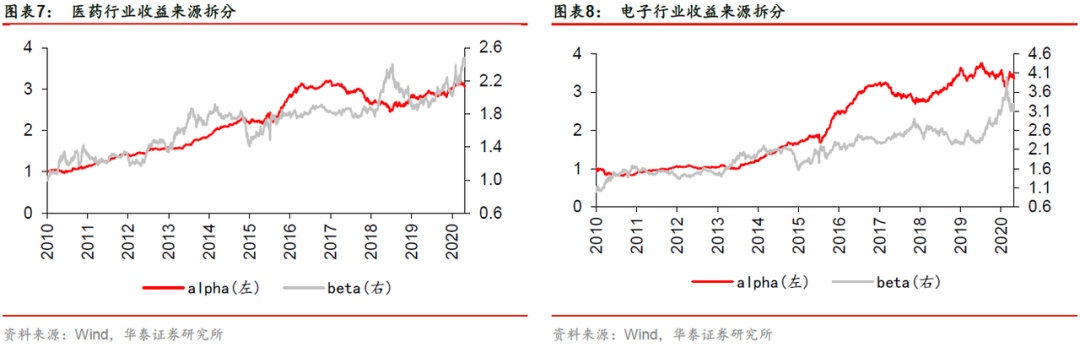

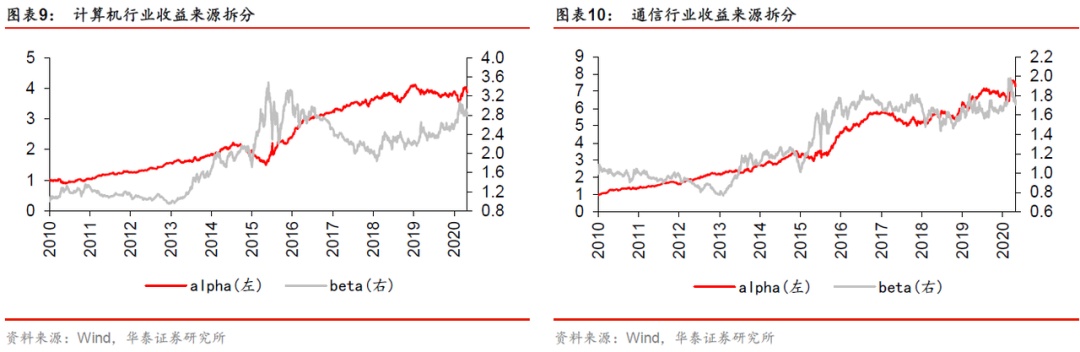

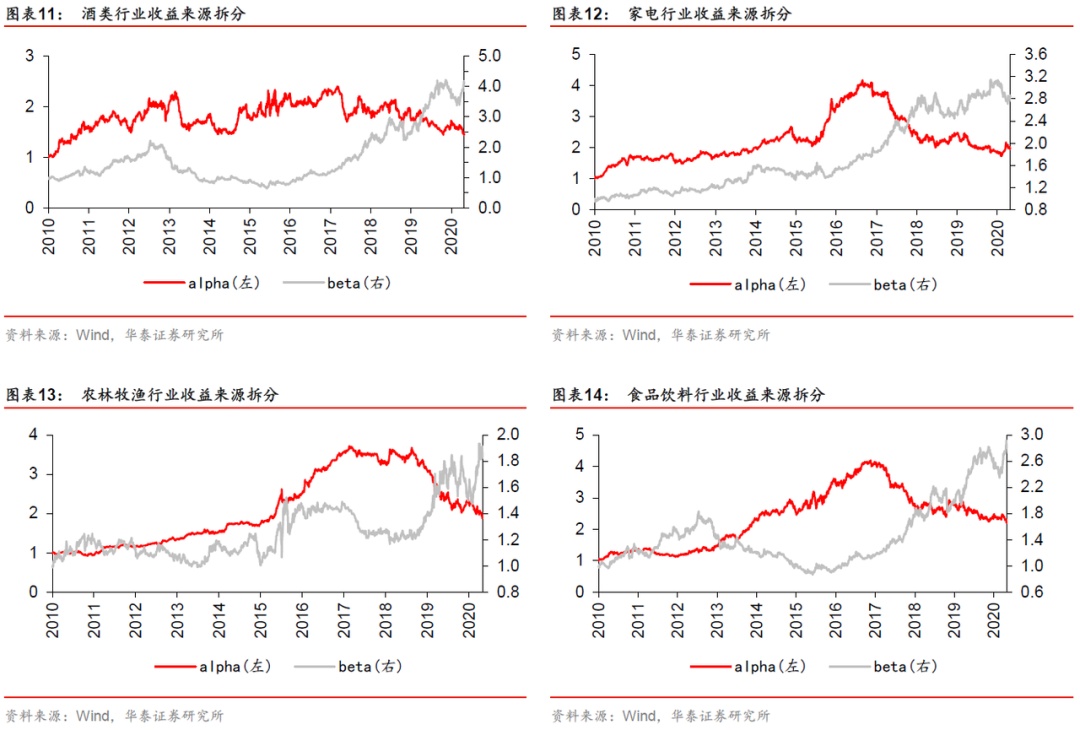

收益来源分析:alpha & beta

不同类别的行业适用不同的投资策略:

1、alpha和beta都高的行业是未来经济结构转型长期受益的方向,值得长期参与,且有较大的个股精选空间。

2、alpha低而beta高的行业多为必需消费品集群,业绩稳定性较高,适合紧抱龙头长期持有,尽量少做择时。

3、alpha高而beta低的行业多为加工制造类行业,是我国当前的经济支柱,适合精选个股,可以通过适当的波段操作增厚收益。