战略定力下的阿里影业,或引领行业复工的“红利释放期”

(全文约3900字,读完需要8分钟)

长期投资阿里影业(01060)的窗口期或已临近。

2018年,影视行业遭遇“黑天鹅”,税务大地震波及整个影视产业链,这导致二级市场中的影视概念股大幅下挫,阿里影业的股价也一路向下,最低时跌至0.82港元。但回头看,这却是个货真价实的“黄金坑”。

随着税务事件影响的淡去,影视行业开始自我修复,相关概念股股价逐步回升。作为全产业链布局的阿里影业,在行业的修复中获得了亮眼收益,不到10个月,其股价从0.82港元最高涨至1.85港元,涨幅高达125.6%。

如今,“黑天鹅”再次来袭,疫情的爆发让影视行业面临新的挑战,阿里影业也因此受到一定影响。

5月28日晚间,阿里影业发布了2020财年(截至2020年3月31日止12个月)业绩,由于受到疫情影响,观影人次减少,票务及系统商服务收入下降,导致其收入同比减少5%至28.75亿元(人民币,下同),经营亏损亦有所扩大。

但对于这样的结果,市场早有预期,业绩发布后的第一个交易日,阿里影业股价平价收盘。这也意味着,当前股价已将绝大部分利空消息消化完毕。

事实上,疫情的发生虽然对整个影视行业造成冲击,让阿里影业短期承压,但得益于对“新基础设施+优质内容”双轮驱动战略的坚持,阿里影业过去一年的全产业链布局已取得明显成效,其与生态伙伴之间的连接全面加强,这为阿里影业将来打造全品类娱乐内容、创造影视行业新增量奠定了基础。过于一年,阿里的内在价值已明显提升。

但在疫情的利空影响下,阿里影业目前股价最低已回落至0.89港元。从长期看,通过全产业链渗透,已成为影视行业基础设施的阿里影业真实价值被明显低估。

当下,或是长期投资者布局阿里影业的好时机。

1

分部业绩同比增长超150%

虽然疫情于2020财年第四季度爆发对阿里影业造成了较大冲击,但即使在此利空的影响下,也能明显看出阿里影业过去一年在全产业链布局中所取得的成效。

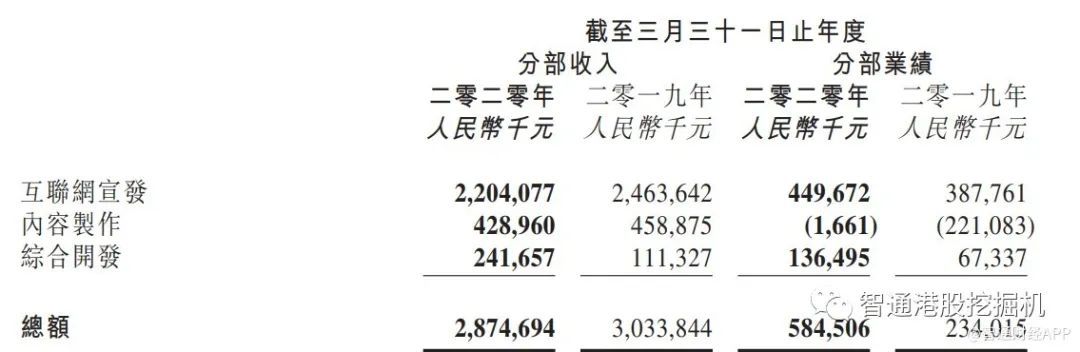

例如,收入更趋多元化,互联网宣发业务在总收入中的比例有所降低。2020财年时,该业务所占比例为76.69%,较2019财年时下降近11个百分点。综合开发收入从2019财年的1.11亿同比增长118%至2.42亿元。该业务所占比例从2019财年的3.67%提升至8.4%。

业务比例的变化,意味着阿里影业对产业链中部分环节的依赖降低,全产业链的布局有望分散经营风险,且能从产业链中创造新的业绩增量。

从分部业绩(各分部业务经分配若干销售及市场费用后产生的毛利润)来看,阿里影业在2020财年的盈利能力明显增强,三大业务的总分部业绩约为5.85亿元,同比增长150%。

其中,互联网宣发业务得益于经营效率的提升,在巩固淘票票与云智系统商市场份额的同时,市场费用投入大幅缩窄,该业务的分部业绩由2019财年的3.88亿元同比增长15.98%至4.5亿元。

内容制作方面,依托于全新的资源配置和生态协同优势,剧集制作业务全面升级,使得该业务的经营亏损大幅收窄,从2019财年的亏损2.21亿元缩窄至亏损166.1万元,基本实现了盈亏平衡。

包括阿里鱼、娱乐宝及制片软件在内的综合开发业务则发展势头“凶猛”。报告期内,该业务实现经营利润为1.36亿元,同比增长103%。这是综合开发业务的收入、经营利润连续第二财年保持高速增长。

不过,即使分部业务的经营利润较2019财年录得大幅增长,但阿里影业2020财年仍录得了11.66亿元的净亏损,较2019财年时的2.54亿明显扩大。

这是因为在疫情的冲击下,阿里影业的部分合作伙伴面临着经营困难以及资金链断裂的风险,导致阿里影业应收款项以及投资项目存在回收风险。本着对股东负责的谨慎态度,阿里影业计提拨备了大约8亿元的资产减值。

若采用经调整EBITDA财务衡量指标,阿里影业在2020财年的净亏损为7.22亿元,较2019财年的5.99亿元扩大21%,即在第四季度影视业受到疫情直接冲击的情况下,阿里影业亏损仅扩大了21%,符合市场预期。

2

前瞻战略布局释放红利

分部业绩同比大涨的背后,是因为阿里影业“新基础设施+优质内容”的双轮驱动战略在2020财年进入了红利释放期。