深度 火电行业2018年度分析展望:煤电联动 能否

原标题:深度 火电行业2018年度分析展望:煤电联动 能否解火电燃“煤”之急?

我们依据国家发改委公布的煤电联动计算公式,结合各省已有的电煤价格指数变动:

假定2016年11月到2017年10月周期平均电煤价格指数为507.61元/吨,同期全国平均供电煤耗为315克/千瓦时进行测算。

全国燃煤标杆电价平均上调幅度为4.45分/千瓦时,减去7月份已调价幅度后,湖南、四川、广西三省应涨价幅度靠前,分别为6.91、6.32和5.60分/千瓦时。

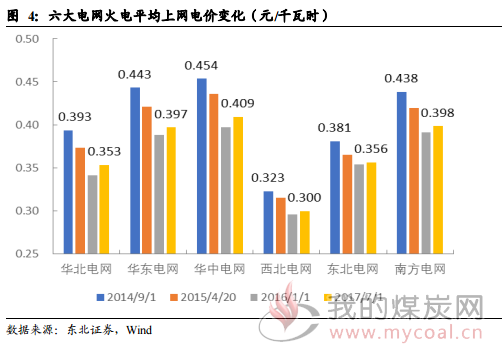

当前各大电网电价水平远低于2014年9月,但煤价已经显著高于2014年,煤价电价出现不合理的倒挂。

同时今年上半年火电企业业绩下滑明显,如果上网电价不做调整,火电企业很难走出“量增利减”的困境。电价受政策风险与市场电量双冲击,难以足额上调。从煤电价格历史调价情况来看,全国燃煤上网电价变动范围在-3~2.6分/千瓦时,上调电价4.45分幅度过大,可能受到国家政策管控影响。

全国火电标杆上网电价受煤电联动及宏观调控影响,上涨3分/千瓦时(把2016年下降的幅度补回来);假设有30%的市场电量,且市场电量不涨价,相当于最终电价涨幅打七折为2.1分。

在中性假设下,我们进一步引入点火价差和单位装机边际利润进行分省火电基本面研究。

结果显示冀北、蒙东、江苏和浙江等位于华北、华东地区的省份火电边际利润情况较好。

我们认为华能国际、浙能电力等火电龙头受益于较大的火电上网电量,业绩增长绝对值排名靠前。风险提示:电价上调不及预期风险,电力供需形势恶化风险。

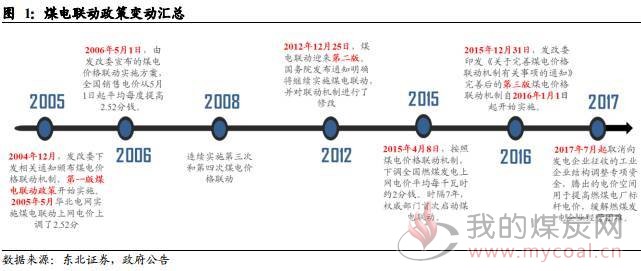

◇ 第一版煤电联动机制是以2004年5月底的电煤车板价为基础,原则上以不少于6个月为一个周期,若周期内平均煤价比前一周期变化幅度达到或超过5%,则相应调整电价。

第一版煤电联动的标准为煤价涨幅的70%,另外30%的涨幅由电力企业消化。

◇ 第二版煤电联动实施周期由最初的半年调整为以年度为周期,当电煤价格波动幅度超过5%时,调整相应上网电价;此外企业承担价格波动的比例由30%降低为10%。

◇ 第三版煤电联动则充分考虑到不同省份间煤电生产成本的巨大差别,引入分省的电煤价格指数作为各省调价的依据。同时相关计算公式与数据来源予以公开,其从理论和实践上均有所完善,更具有可操作性。

◇ 从2004年至今我国燃煤机组上网电价共计调整14次,其中九次上调五次下调,全国性上调平均电价最高为2.6分/千瓦时,下调幅度最大为-3分/千瓦时。

◇ 整体上看当煤电上网电价调整时,非居民用电销售电价一般也会做同向调整,调整幅度往往与上网电价变动、当期经济形势等相关。

此次电价调整空间来源于取消向发电企业征收的工业企业结构调整专项资金、国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,同时结合向上下游释放输配电改革红利的情况,首次实现在上调燃煤标杆电价的同时降低销售电价。

◇ 在2006年6月至2008年6月间,动力煤价格快速上行而相关电价调整政策却迟迟未能出台。

◇ 2010年后动力煤价格仍存在较大的震荡,但之后煤电联动机制并没有明确启动,相关电价调整更多是源于政府机关的行政计划调整,煤电联动的市场化属性并没有得到较好的体现。

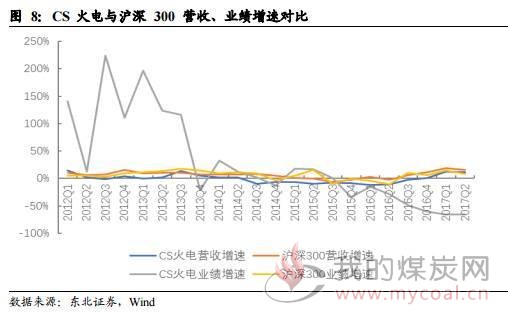

但从【销售净利率】这一财务指标来看,当前CS火电销售净利率仅为4.76%,与2008年一季度的3.56%相差不大。

从【行业健康】发展角度结合火电行业历史数据,我们认为火电板块保持10%左右的稳定净利润率是较为合理的水平。

由于煤电联动计算参照年份是2014年,我们进一步将当前电价和煤价与2014年做对比,结果如下:

◇ 2008年-2015年全国6000千瓦以及上电厂装机容量增速基本维持在稳定状态

◇ 2015年全国装机增速达到10.41%,此后全国装机容量增速明显放缓