中证指数研究:ESG投资价值与ESG指数投资(图表

鉴于ESG投资的快速发展,从服务实体经济与资本市场出发,中证指数公司立足国际规范,积极构建了符合中国发展特色、客观量化、可投资的ESG评价体系,为评估上市公司质量提供观测维度,为引导更多中长期资金入市,推动资本市场可持续发展提供载体。

从A股市场实证来看,中证ESG评价体系具有良好的盈利和风险传导机制,研究显示具有ESG评分较高的公司具有相对较好的盈利能力、相对较低系统性风险与特异性风险,进一步增强了ESG投资价值。基于中证ESG评价体系,中证指数公司构建了ESG指数体系,涵盖ESG基准、ESG领先、ESG策略、ESG主题与定制指数多个系列,旨在为投资者提供多样化的ESG指数工具。

一、中证ESG评价体系为国内ESG投资提供基础工具

(一)兼容国际标准,结合本土特征的ESG评价体系

从服务实体经济、服务资本市场、满足投资需求出发,中证指数公司立足国际规范,积极构建了中证ESG评价体系。

中证ESG评价体系的特点在于:一是更加符合中国特色。不同国家、不同市场发展程度不同,需要根据各国市场实际情况,构建符合本土特色的ESG评价体系。中证指数公司从本土市场实际出发,采用特色数据和指标,构建了更加符合中国发展特色的ESG评价体系;二是更加客观量化。为保证评价体系的客观中立,中证指数公司从标准稳定性和一致性,数据可得性和区分度等出发,强化定量分析,目前ESG体系中70%指标为量化指标;三是具有更好的可投资性。中证ESG体系具有清晰的风险或收益传导效应,更加符合投资需求,能够更好的为投资者服务。

(二)多维度和层级的ESG评价体系

中证ESG评价指标体系自上而下为五个层级,分别为ESG整体评价、E/S/G三个维度评价、14个主题、30余个单元、70余个底层指标。指标体系设计除考虑指标合理性外,还考察数据质量、区分度等因素,以保障评分有效性。此外,针对不同指标对各行业影响的重要性,进行差异化设计,以反映对于每个行业最为切实重要的ESG问题。

在分数合成方面,中证ESG评分采用行业内分数,范围为0-100%,代表上市公司在同行业内ESG评价结果的百分比排名。分数越高意味着企业相对同行业企业的ESG风险管理水平更好,把握机遇能力的水平越高。

(三)具有良好收益风险区分度的ESG评价体系

中证ESG评价体系具有良好的收益与风险区分度。通过将沪深300空间中的股票按照ESG评价从高到低分为5组,esg1为评价得分最高组,esg5为评价最低组。从各组的收益风险对比来看,ESG分数较高的组合相比ESG分数低的组合收益更高,波动率更低,

二、A股市场ESG投资价值的实证分析

通常对于ESG投资价值的研究集中于ESG与财务绩效相关性的研究,这种方法的缺点在于,一方面受制于采用的ESG数据不同、没有剔除非ESG基金等因素的影响,所得结论差异较大,导致对ESG与财务绩效相关性始终没有形成统一结论[1];另一方面缺乏对于内在驱动逻辑的研究,单纯的相关性研究只显示了相关关系,但并没有给出理论解释。这也在一定程度上制约了投资者对于ESG投资价值的正确认识。([1]Friede, Busch, Bassen (2015)统计了自1970年至2014年近2000篇ESG相关研究,研究结论中包含ESG水平与财务绩效显著正相关、显著负相关以及不显著相关多种情况。)

中证指数公司突破以往相关性角度,通过对上市公司ESG水平与股价表现的内在逻辑进行探索,在ESG水平与股票的盈利收益、系统风险与特异性风险之间建立起传导机制,并最终在A股市场验证了具有高ESG水平的公司具有相对较高的盈利能力、以及相对较低系统性风险与特异性风险,有利于增强A股市场ESG投资价值。

(一)ESG投资在盈利-收益传导机制下的价值实现

Gregory,Tharyan和Whittaker(2014)解释了上市公司ESG盈利传导机制的经济学原理:(1)ESG评价较高的公司比同行更具竞争力。这种竞争优势可能源于其对资源更有效的利用、更好的人力资本发展或者更好的创新管理。此外,ESG评价较高的公司通常更擅长制定长期的业务计划和对高管的激励计划;(2)ESG评价较高的公司利用其竞争优势产生更高的盈利;(3)更高的盈利带来更高的股息。

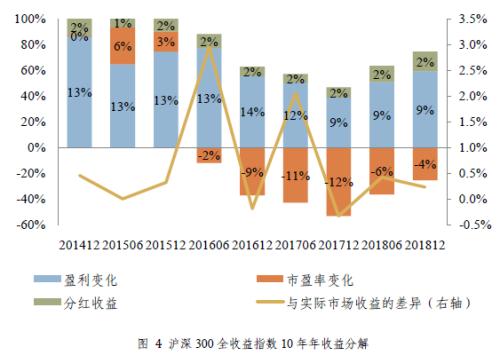

通常,股票收益可以拆解为估值变化、盈利变化与股息率,因此ESG通过盈利传导机制最终会反映在市场表现上。

从沪深300历史10年的年化收益看,盈利变化与股息率分别是收益的重要来源与稳定来源,因此ESG水平对于盈利与股息的影响最终会在收益上体现。