光大宏观点评一季度经济数据:疫情带来行业分

一季度经济增长同比下滑6.8%,符合预期,但各领域分化明显。从分项来看,复苏亮点是消费中的粮油食品、饮料等必需品、通讯器材、医药、日用品,以及受复工提振的文化办公用品。生产端来看,医药制造、计算电子不错。一季度为应对疫情,政府开支加大,也有助于防止了经济增速降幅过大。复苏较慢的是消费中的家电、家具等耐用品、服装、金银珠宝等可选品,而餐饮消费同比降幅则进一步走阔,投资中则是制造业复苏不及预期。

政策方面以供应端为主。适当的需求管理不可或缺,一季度专项债和城投债净融资大幅增长,基建投资后续可能有较快恢复,全年增速可能在6%-10%,主要行业可能为电力、5G、公路、铁路、园区开发、供水、供热、污水处理等。但宏观政策还是以供应端对症支持为主,比如财政减税降费、增加受冲击行业的补贴、减免房租等,货币政策帮助有困难的企业解决现金流问题。今年4月14日人民日报评论员文章《扩大内需必须深化供给侧结构性改革》也再次强调了供给端政策的重要性。

正文

总量符合预期

2020年一季度GDP同比下滑6.8%(前值6.0%),符合市场预期。分产业来看,第一产业同比增速下滑3.2%,第二产业同比增速下滑9.6%,第三产业同比增速下滑5.2%。从支出法看,一季度居民人均消费支出增速-8.2%,好于社会零售品消费增速的-19.0%。部分原因是居民居住消费支出(包括自有住房的虚拟房租)增长2.1%,该部分占比24.4%,并不能体现在高频数据中。此外,政府在疫情期间在居民医疗救助相关的支出,企业和农户生产的物资直接捐赠等,会计入在居民最终消费支出项目。

复苏中的亮点

房地产各项指标均好转,是3月份增长的亮点。3月房地产开发投资累计同比从-16.3%反弹至-7.7%,当月同比转正至1.2%,施工面积继续保持正增,新开工面积当月同比从-44%大幅收窄至-10.5%,住宅竣工同比转正。土地购置面积降幅收窄,地价大增,土地成交价款同比转正。商品房销售面积和销售额同比从从-40%和-36%大幅收窄至-14%左右。开发资金来源降幅收窄,其中国内贷款、个人按揭和自筹同比转正。

3月社消零售同比降幅收窄至-15.8%,基本符合预期(前值-20.5%)。粮油食品、饮料等必需品,以及通讯器材、医药、日用品等疫情期间利好的品类、以及受复工提振的文化办公用品表现亮眼,同比反弹。网上零售相对表现继续较好,累计同比降幅进一步收窄至-0.8%。汽车销售边际改善,降幅从1-2月的-37%缩窄至-18%。。

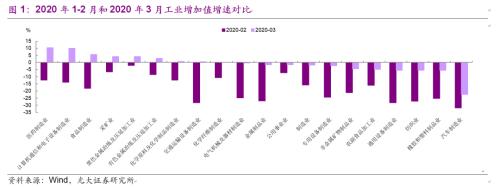

3月工业增加值同比下滑1.1%,好于市场预期。医药制造、计算机电子和通信制造、食品制造、采矿业、黑色冶炼和压延、有色冶炼和压延增长表现较好(图1),是工业生产中的亮点。

此外,政府支出加大也值得关注。反映三产增加值的高频指标——服务业生产指数,今年1-2月和3月份的增速分别为-13%和-9.1%,并未包含公共管理、社会保障和社会组织行业,以及科学研究和技术服务业,教育卫生和社会工作等行业中的非市场性活动。而疫情期间政府及各级街道、社区的志愿者等服务,均应被计入到三产增加值中。

几个领域复苏较慢