2020年一季度私募基金行业报告:管理期货策略“乱中取胜”,风险收益指标全面向好

一、 中国私募证券投资基金行业状况

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值、管理期货、事件驱动、宏观策略、固定收益、组合基金和复合策略这八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

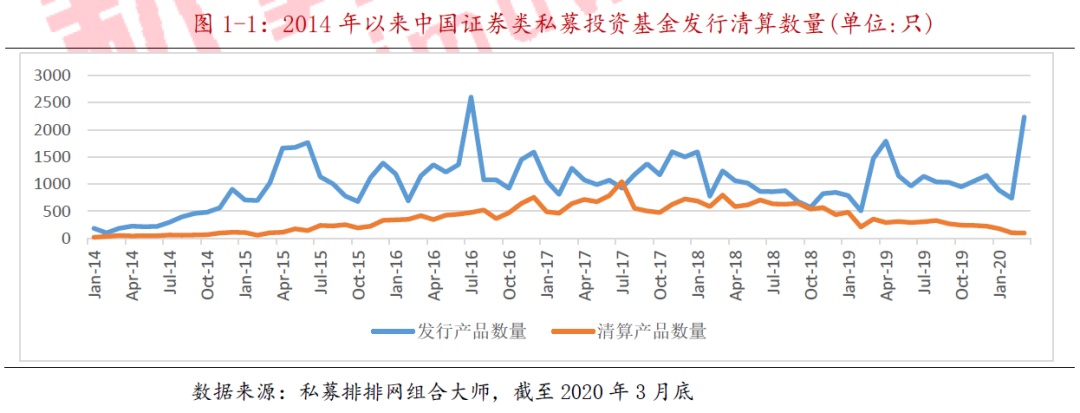

1、私募证券投资发行清算统计

从发行清算数据可知,2020年一季度产品发行数量同比增长39.5%,和2018年一季度同比下降23.5%的情况正好相反;今年一季度清算数量继续收窄,同比下降63.2%;总体看,2020年一季度发行和清算数据的“剪刀差”较去年有显著提升。可见,在经历了2018熊市和2019一年的调整后,私募管理人对市场信心相较2019年初有所恢复。具体到2020年3月,产品发行数量环比上升201.3%(每年3月环比都会显著增加,因为在春节假期2月发行数量通常较低),同比上升50.6%;清算基金方面,2020年3月数据环比、同比继续下降,幅度分别为5.6%、71.7%。

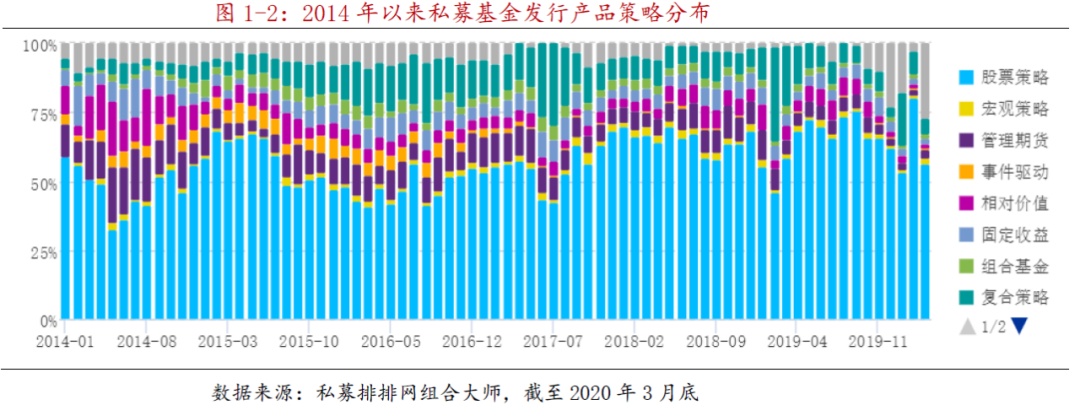

从发行产品的策略分布来看,2020年一季度新发产品中仍然是股票策略的占比最大,其次是复合策略;而管理期货、相对价值、宏观策略、固定收益等策略的占比较前几年有所缩减。

二、中国私募证券投资基金整体业绩

1、2020年一季度各主要市场回顾

股票市场,2020年一季度A股高开低走,年初在春节红包行情预期带动下,沪指于1月14日冲击3127点高位;但受疫情影响,A股于春节后跳空低开,后随着国内疫情逐渐得到控制,A股在2月不断反弹;3月受全球疫情失控蔓延,以及外围市场暴跌影响,沪指震荡回落并于3月19日下探2647点低位,而后截至到3月底略有反弹。指数方面涨跌互现,沪指、深成指、上证50和创业板指数一季度内涨跌幅分别为-9.83%、-4.49%、-12.20%和4.10%。

债券市场,收益率普遍高于上季度,利率债表现优于信用债,一季度中证国债、中证全债和中证企业债指数涨幅分别为3.76%、2.92%、2.21%,另外中证转债指数涨幅为0.02%。一季度,银行间和交易所市场累计成交金额同比增长3%;流动性合理充裕,货币市场利率中枢整体下行,债券市场宽幅震荡;利率债、信用债成交创新高。此外,转债市场迎来小高潮,受国际股市暴跌影响,债券市场投资价值凸显,量价齐升,热点题材、小规模、T+0以及没有涨跌停限制等因素激发短线资金热情,转债价格中位数从110元快速增长到120元,平均数也从118元增长到132元,后期受监管等因素价格逐步震荡回调。

期货市场,2020年3月全国期货市场交易规模较上月增长,以单边计算,当月全国期货市场成交量和成交额同比分别增长74.60%和49.14%,环比分别增长72.67%和44.07%。1-3月全国期货市场累计成交量和累计成交额同比分别增长41.41%和37.68%。品种方面。螺纹钢、黄金、棉花、白糖、铁矿石、豆粕等商品期货品种交易活跃,成为机构投资者有效的避险工具;此外,今年第一季度期货期权市场保持大幅增长趋势,国内股票股指期权市场总成交量同比增长约360%,累计成交额同比增加约200%,总持仓量同比增加36%左右,活跃的交易应该有利于众多金融机构对冲全球金融市场“巨震”行情

2、八大策略指数表现情况

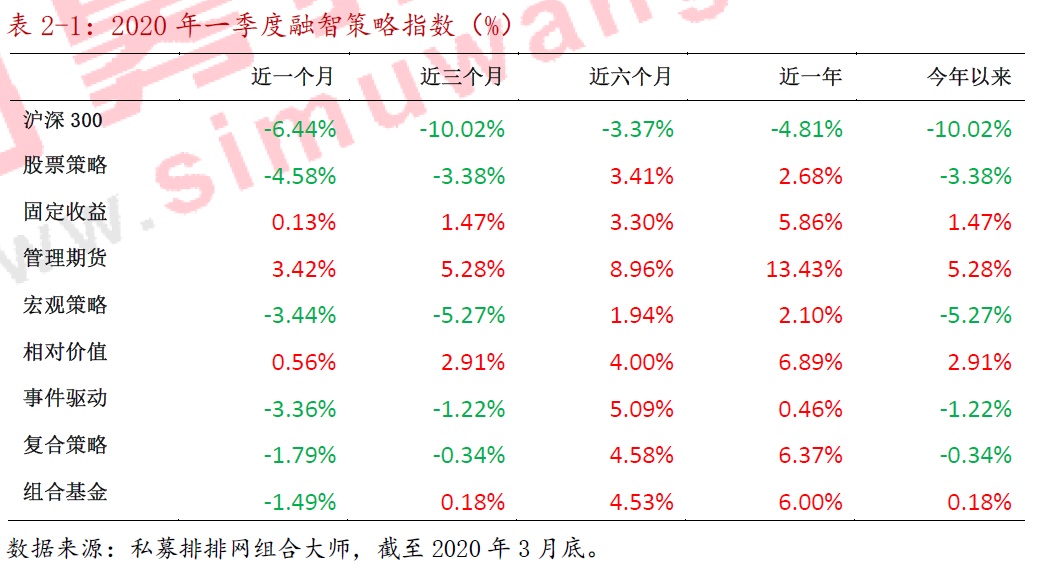

市场指数方面,因疫情影响经济预期,以沪深300为例,2020年一季度内累计下降10.02%,而其他外围市场近期也经历了暴跌。在此背景下,配置全球资产的宏观策略一季度表现最差,收益率为-5.27%,其次为股票策略和事件驱动策略,一季度内收益分别为-3.38%和-1.22%。而在大类资产波动加大的背景下,管理期货策略“乱中取胜”,一季度以累计收益率5.28%在八大策略中排名第一,排名二、三的分别为相对价值和固定收益策略,一季度累计收益率分别为2.91%和1.47%;具体到2020年3月,表现最好的也是这三个策略。各策略具体数据如下表:

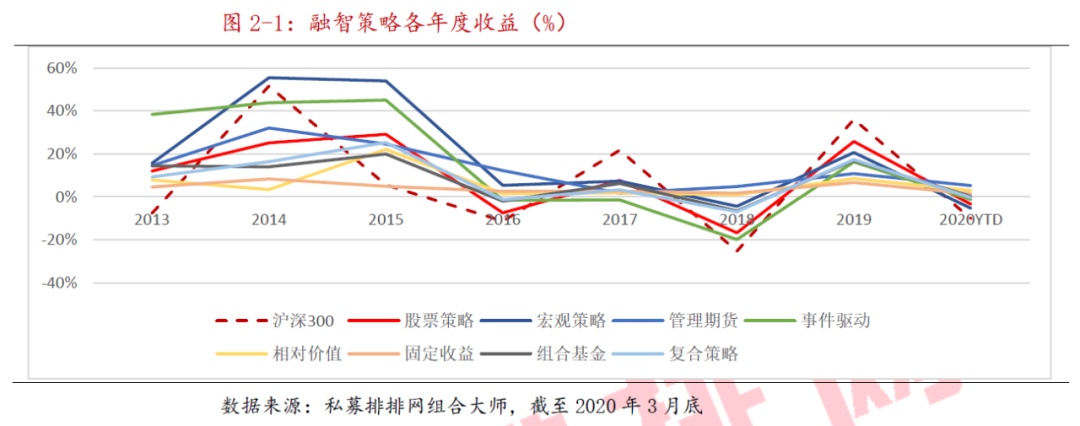

若拉长历史观测时间,2013年以来各策略表现如下两图。可见随着时间增长,各市场有趋于理性的趋势,赚快钱的机会变少,2016年之后各策略收益率有所下降,同时各策略间收益差距变小。此外整体看2020年1-3月八大策略累计收益率表现,今年以来的收益排名和2019年可以说正好颠倒,股票策略和宏观策略由去年的前两名变为今年的最后两名,而管理期货、相对价值、固定收益则由去年的排名最后升至今年的收益前三。

3、一季度八大策略正负收益比