多部委密集出台砂石行业规范 行业龙头都看好这

一砂难求,甚至“论斤卖”的砂石产业,将结束暴利时代,走上供需平衡、价格合理、绿色环保、优质高效的产业发展之路。

近日,国家发展改革委、工业和信息化部、生态环境部等十五个部门联合印发《关于促进砂石行业健康有序发展的指导意见》(下称《意见》)。《意见》要求,大力发展和推广应用机制砂石,优化机制砂石开发布局,加强非法采砂综合治理,鼓励利用固废资源制造再生砂石,严厉打击互相串通、操纵市场价格、哄抬价格以及不正当竞争等违法违规行为,规范市场和价格秩序。

这是继2019年11月十部门《关于推进机制砂石行业高质量发展的若干意见》后,国家出台的关于砂石行业发展的又一个专门性指导文件。密集出台政策文件的背后,是近年来砂石资源的紧缺和价格暴涨,也意味着砂石产业迎来了一轮难得的投资机会。

供需失衡导致价格上涨

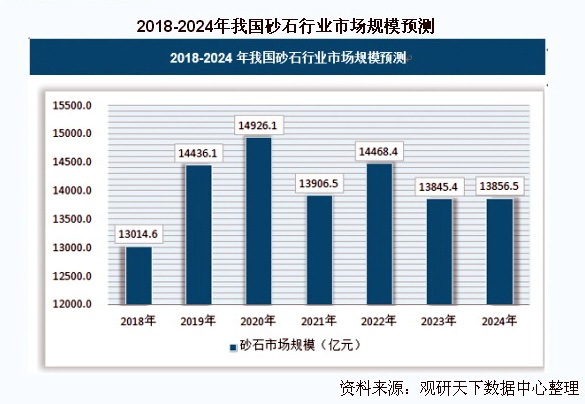

砂石,也称骨料、集料,主要包括天然砂、机制砂两大类,是混凝土、砂浆的重要组成部分,广泛用于基础设施、房地产、水利、水电等工程建设领域,是工程建设中最基本且不可或缺的建筑材料。行业数据显示,按我国年产销砂石骨料超200亿吨计算,产值约2万亿元。

生态环境部环境与经济政策研究中心政策研究部副主任、高级工程师杨姝影介绍,近年来,随着我国经济不断发展,城镇化建设速度加快,基础设施建设投入不断加大,砂石需求量相应持续增加。仅2016年至2018年,全国砂石骨料需求量就由约180亿吨增至200亿吨,增幅约11.1%。

而与此同时,河砂自然资源补给大幅减少、砂石替代资源发展不足。

数据显示,与上世纪70年代相比,我国主要江河年输砂量均呈明显下降趋势。黄河输砂量减少了89%,长江输砂量减少了68%;珠江2000~2005年的平均输砂量不到最高水平的一半。

同时,全国部分江河重要河道采砂管理规划长期没有落地,部分地方规划编制落地也比较滞后,河道砂石储量、规划开采量、年度开采量等主要指标长期不清或难以确定,影响砂石总体开采供应。

此外,建筑废弃物资源化利用严重不足,未能形成砂石替代供应新渠道,供给结构始终没有质的改变。全国2017年产生建筑废弃物约24亿吨,仍以填埋为主,甚至乱堆乱放,资源化利用率不足5%,利用废弃物生产砂石骨料的产业几近空白,不仅造成资源浪费,也造成环境污染。

杨姝影还表示,一些地方和部门在挤出部分“劣质供给”的同时,却没有及时为具备资质和条件的企业“开门放行”,企业仍受到各种限制无法形成新的供应能力。一些地方大幅限制砂石项目建设和原有合法项目延续审批。

据中国砂石协会和原国土资源部统计,2013年全国具备开采权的规模以上砂石企业有5.6万余家,到2017年降至1.7万家左右,大量合法企业被关停。

长期以来,砂石由本地就近供应,供需总体平衡,价格基本稳定。近年来,受各有关部门执法监管全面趋严、运输成本增加多方面因素叠加影响,河北、江苏、福建、江西、河南、湖北、湖南、海南、四川、陕西等许多地区出现砂石供应紧张、价格大幅上涨情形,有的地区价格翻了一番。这一价格上涨趋势从2015年或2016年开始,延续至今。

杨姝影举例说,陕西省2015年实施开山采石整治行动后,采石业“多、小、散、乱”局面得到有效改观,砂石料供应量减少,但城镇化建设速度却逐年加快,导致价格成倍上涨。西安市建筑用砂和碎石价格2018年就均突破300元/立方米。

国家发展改革委原材料工业司有关负责人表示,当前砂石需求热点区域主要集中在泛长三角集群、长江中游集群、成渝集群、中原集群、珠三角集群、京津冀集群、关中集群七大板块,占到了中国砂石市场消费量的60%。

砂源替代利用空间巨大