公司研究|发审会恢复首单,豪美新材“带伤”上阵

本报记者林珂

在暂停一段时间后,IPO发审会终于重启。作为恢复发审后的第一家上会企业,广东豪美新材股份有限公司3月5日将接受检验。而在公司发布招股说明书后,市场质疑一直未断,公司能否成为恢复发审后第一家过会的企业,还是未知数。

1

早入行者却已掉队

豪美新材在招股书中指出,公司是国内较早进入系统门窗行业的企业之一,凭借多年的技术和数据积累,形成了丰富多样的产品库。发行人的系统门窗产品已应用于保利、万科、星河湾、华润、龙湖、招商等国内地产公司的地产项目,包括广州大一山庄、三亚保利财富中心、上海星河湾等高端项目。

豪美新材表示,根据中国建筑(601668,股吧)金属结构协会编制的《2018-2019年度中国门窗幕墙行业技术与市场分析报告》,2018年度铝门窗幕墙的生产总值在6000-6100亿元,以此计算公司的市场占有率为0.05%。2018年度,同行业可比上市公司嘉寓股份(300117,股吧)、江河集团(601886,股吧)、森鹰窗业的门窗幕墙业务收入分别为338699.51万元、708389.11万元、61162.09万元,经测算, 其市场占有率分别约为0.56%、1.18%、0.10%。

不难看出,公司就市占率方面和嘉寓股份、江河集团存在巨大的差距,连市占率明显偏低的森鹰窗业也高出公司一倍。有业内人士指出,虽然豪美新材较早进入,但市占率偏低的问题却十分突出。

2

业绩波动幅度加大

自身基本面上,豪美新材业绩波动的问题也值得关注。

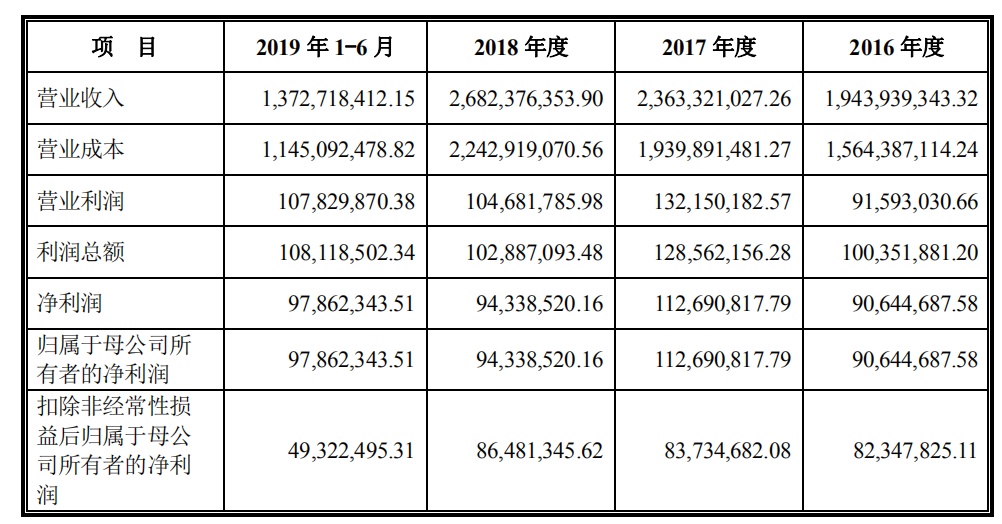

招股书显示,2016年-2018年豪美新材营业收入分别为19.43亿元、23.63亿元、26.82亿元,2017年、2018年同比增速分别为21%、11%。

从营业收入角度来看,公司营业收入增长已开始明显放缓。同期净利润分别为9064万元、11269万元、9433万元,2017年、2018年同比增速分别为24%、-16%。不难看出,公司虽然2018年营业收入增长有所下滑,但净利润则已提前进入负增长当中。

扣除非经常性损益后的净利润往往更能显示出公司自身业务的真实盈利能力,从豪美新材扣非净利润来看,公司增长极为缓慢。

数据显示,2016年-2018年公司扣非净利润分别为8234万元、8373万元、8648万元。可以看到,虽然三年间公司扣非净利润持续增长,但增长极为缓慢,三年增幅仅为5%,而三年营业收入增幅则达到38%。公司扣非净利润缓慢增长同时,增速还远低于营业收入增速。

3

高账龄应收账款占比持续增长

在市场诸多质疑中,豪美新材应收账款高企就是其中之一。

招股书显示,豪美新材2016年至2018年应收账款余额分别为5.51亿元、6.4亿元、7.29亿元,占同期营业收入的比例分别为28.34%、27.08%、27.19%。此外,公司应收账款快速增长同时,高账龄应收账款也在明显增多。从公司披露的各账龄段应收账款占比来看,近几年公司1-2年、2-3年、3年以上账龄的应收账款比重均在持续走高。

除应收账款高企外,有质疑还认为豪美新材在市场激烈竞争背后,吸引客户的“优势”便是采用大比例赊账交易。

就2018年来看,公司对杭州科铭铝业有限公司及其关联方销售收入为7784万元,而同年应收账款为5542万元,应收账款占销售收入比重高达71%。此外,2018年公司对中集冷藏箱制造有限公司及其关联方的应收账款占销售收入比例也达到了41%。

有质疑声认为,公司所述行业竞争十分激烈,为挽留客户公司采取了大比例赊销的方式。然而赊销存在明显的不确定性和多变性,增大了应收账款的风险。虽然对收入会有正面推动作用,但不健康的销售方式对公司长远来说并不是好事。

4

新增产能消化存疑

作为拟上市公司被市场关注的重点,募投项目往往占据靠前的位置。就豪美新材募投项目来看,铝合金新材建设项目是此次公司IPO最重要的募投项目,同时也是产生直接效益的项目。

豪美新材表示,铝合金新材建设项目建成后具备年产45000吨高性能铝合金材料及制品的生产能力。可以看到的是,近年来公司产能提升背后,产能利用率却在持续下滑。从销量角度来看,持续增长后,2019年上半年公司销量占2018年销量的50%,全年能否保持持续增长还是未知数。在此背景之下,被业内认为盲目扩产。