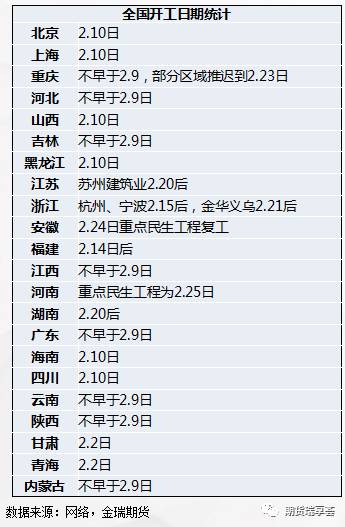

直播回顾2|疫情左右消费复苏,铝价先弱后强

疫情发生前的市场供应:冶炼高利润持续,运行产能不断提升

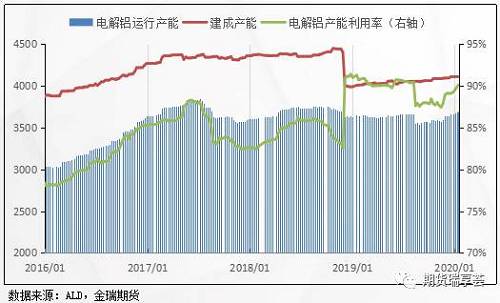

冶炼利润持续,不断刺激新建产能投放及复产,根据阿拉丁统计,截至2020年2月日,全国运行产能为3707万吨,较12月末提高了48万吨;

新建投产方面,主要贡献者在西南地区,云铝鹤庆和广元中孚,目前鹤庆因加快投产步伐,较原计划提前5日实施启槽提速计划而完成二期的全部投产,此外云南神火一月上旬贡献少量新增,由于电费等原因目前暂停新投;

复产方面,青海百河1月完成了复产计划,前期因天灾事故所影响的产能依旧在复产过程。

疫情发生后,一季度铝市场将低于预期产能

二月电解铝运行产能整体依然保持上升趋势,但无论是新建产能投放和复产产能的量较此前有所下调,新投方面受电价影响而暂停新投的神火预计二月会继续投产步伐(具体时间待定),但整体进度落后于此前预期,此外广元中孚一期二段也因疫情影响推迟至三月底投产;而复产方面,疫情的影响导致新疆和内蒙两地的复产计划有所放缓;

整体来看,疫情对于在产产能的影响比较小,但对于新投和复产产能具有一定的影响,因此二月产能增量将弱于此前预期,一季度整体产能释放也将受到影响。

2

需求

疫情发生前,下游消费行业情况改善带动内需回暖

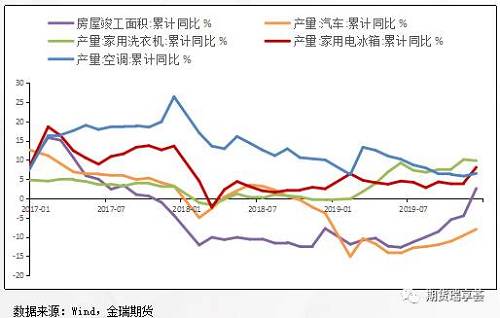

从终端主要行业情况来看,春节假期前,主要消费行业均在改善,房地产竣工同比已重新回到正增速区间,汽车产量降速继续收窄,家电方面也稳中有升,整体趋势向好;

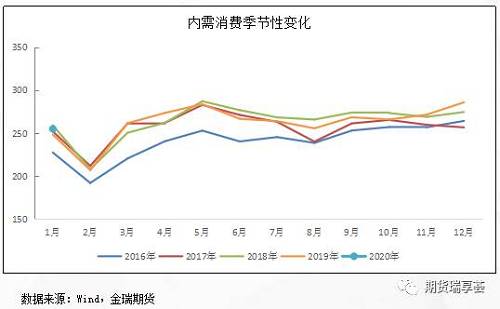

终端行业的不断改善直接促进铝内需消费的增长,根据我们的测算,2020年1月内需消费为255万吨,同比增长2.7%,刨除春节假期因素,是近五年来一月内需消费峰值。

疫情发生后的铝市场需求

1.复工推迟造成短期消费接近冰点

由于疫情迅速蔓延全国各地,春节期间大部分具有确诊病例省份推迟各行业开工(除规定的特殊行业外)至少一周时间,而根据铝行业实际情况而言,春节期间停产的铝加工企业(包括板带箔、型材和再生铝等)均在政府要求的基础上至少再延迟一周,华南部分大厂甚至需要到2月20日后才会恢复生产。

2.复产在即,但阻力重重

阻力之一:疫情防控物资短缺

2月9日,工信部印发《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》,明确将全力保障企业有序复工复产,并提出相应20条措施,但实际与一些企业的沟通了解到,复工复产的前提需要具备相应的防控物资,口罩、消毒、体温计等相应设备,这对相当一部分企业还是有难度的。

阻力之二:人力资源和原料的短缺

由于疫情的影响,铁路运输(尤其是节后返程客运量)较去年同期大幅回落,造成主要城市人力资源短缺;即使返工人员回到工作地,多数也需要经历14天的隔离期;而交通管制下使得节后公路运输也处于低位,且目前仍以疫情防控物资、基本生活物资运输为主,造成下游和终端企业原料有所短缺。以上因素造成复工后企业开工率不及往年。

3.复工延迟亦阻碍出口情况