【招商策略】低利率环境下A股应该如何投资?——行业比较深度系列(0226)

本文回顾了中国近年来经历的低利率阶段和海外经济体的低利率现象,可知经济增速放缓、企业盈利低迷、贸易摩擦等因素将使得目前的低利率环境得以保持。此外分析了低利率阶段中上市公司盈利变动和如何进行行业配置。

核心观点

?回顾中国2005年以来的利率下行期:每一次降息周期均存在一定的相似之处,经济增长放缓最核心的原因,同时伴随着上市公司盈利能力的快速下降,而通胀压力可控则为货币政策创造出一定的宽松空间;每一次利率下行期几乎与全球降息潮同步。目前我们正处于2018Q1以来的利率下行周期中。

?借鉴海外发达经济体的低利率现象可知,由于经济增长不断放缓,低利率/负利率政策的覆盖范围越来越广,利率中枢不断下移是未来的必然趋势,同时利率降低在短期内一般会对企业盈利和股市带来正向促进作用,但是长期来看资产价格的复苏需要依赖于经济基本面的确定性好转。

?中国低利率现象的成因分析,全球经济继续放缓,贸易摩擦加剧了全球经济的不确定性,全球主要经济体陆续加入降息潮,部分国家连续多次降息。国内经济增长放缓、企业盈利能力趋势、负债规模攀升、贸易摩擦反复等因素将继续从中长期的角度引导利率中枢的下移;同时,近期爆发的新冠肺炎疫情和逐渐回落的通胀等均在一定程度上加快利率下行的节奏和力度,促使国内的低利率环境得以保持。

?低利率对于上市公司业绩的影响分析。当十年期国债利率击穿3.5%时,上市公司盈利便从0增长继续下探,当利率水平下行但尚未触底时,社融和PPI等宏观经济指标已经出现好转,同时落后产能得到出清且财务费用压力减轻,所以公司盈利已经率先开始反弹;随着利率达到阶段性底部并开始反弹时,公司盈利已经得到明显改善。低利率环境能够从减轻财务费用负担、缓解现金流压力、优化资产负债率等多个方面来增强企业的盈利能力,但是由于利率传导路径较长,低利率环境持续一段时间以后企业盈利才会发生明显改善。在低利率阶段,基本面能够得到改善的行业集中在资产负债率偏高和财务费用压力较大和现金流压力能够得到释放的行业。

?利率周期和低利率对于A股估值的影响作用:影响利率的核心变量是经济,而利率下行背后的本质是融资需求的回落。利率变动大约也是呈现三年半的运行周期,十年期国债利率向下击穿3.5%可以判定为宽松信号。当进入低利率阶段后(即十年期国债利率击穿3.5%),A股估值往往会进入大约两年左右的上行期,一年左右的回调期。尤其是在经济基本面尚未企稳但利率持续下行的时期,低利率对于提升估值的刺激作用尤为明显。

?近期利率中枢下移的节奏加快;在这样的背景下,建议参考以下三条行业配置思路:1.资产负债率偏高和财务费用压力较大的行业,包括公用事业、房地产、建筑装饰、交通运输等,往往能够在低利率阶段受益。2. 顺周期性弱、流动性敏感程度高的信息科技板块。每一次科技上行周期的开启均是发生在经济处于下行阶段,与经济运行周期相关度较弱的行业受到经济疲弱冲击的力度相对较弱,且信息科技行业往往具有极高的流动性敏感性。3. 当利率下行至较低的水平时,政府刺激经济企稳的政策会陆续出台,接着社融情况也会随着出现改善,经济将逐渐进入复苏阶段。在利率较低且社融出现企稳的情况下,金融板块(银行、券商)板块将会有不错的表现。

风险提示:全球经济波动,业绩超预期下滑

目录

01

低利率现象的回顾、成因和借鉴

1、 回顾:2005年以来的利率下行期

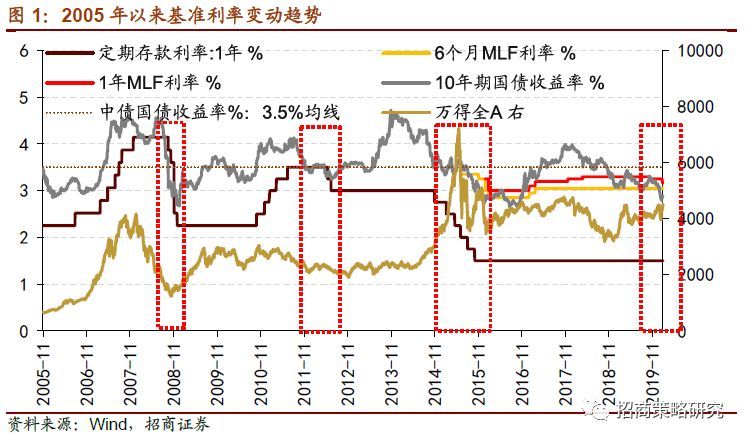

自2005年以来,我国经历了三段较为完整的利率下行期,分别是2008-2009年,2011-2012年,2014-2016年,一年期贷款基准利率一共下调13次。目前正处于2018年初以来的利率下行期中,今年2月以来,7/14天逆回购利率和1年期MLF均出现下调。本章节我们会对之前发生过的三轮完整利率下行期进行回顾,探究降息周期中宏观经济和企业基本面发生了哪些变化,并对目前我们所处的利率下行期做出分析。

第一段利率下行期:2008-2009年。次贷危机爆发,中国经济受到冲击。