30万亿存量房贷明年按LPR定价,新政将带来哪些影

12月28日,央行突发新政,就存量浮动利率贷款的定价基准转换为LPR的有关事宜作出明确规定。根据《中国人民银行公告〔2019〕第30号》,要求存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

其中,最受公众关注的是存量房贷利率如何确定。人民银行公告称,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。人民银行有关负责人解释,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

中原地产首席分析师张大伟在接受采访时表示,新政短期内对购房者影响不大;目前国内80%以上的城市维持在过去2年的最低利率,从房住不炒看,针对首套房利率有所降低符合调控的方向,刚需购房者遇到优质房源,可以放心入手。

短期有利于存量贷款购房者

已经买过房的业主,过去的贷款利率如何办?相关数据统计显示,2018年末,我国住户部门贷款余额47.9万亿元,同比增长18.2%,增速较上年回落3.2个百分点。住户部门贷款余额占存款类金融机构全部贷款余额的比例为35.1%,同比上升2.8个百分点。2018年末,个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%。

大约30万亿的存量房贷,在过去都是按照基准利率定价,从2020年3月开始将按照LPR定价。文件明确了:存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

那么对市场影响如何?

对此,张大伟分析认为,首先,政策转变周期不会变,因为政策要求了,2020年的执行利率与2019年相同。也就是说,在2020年,执行房贷利率不会变好,只是从过去的锚点是基准,改变成为了LPR,计算后的结果与2019年12月一样。

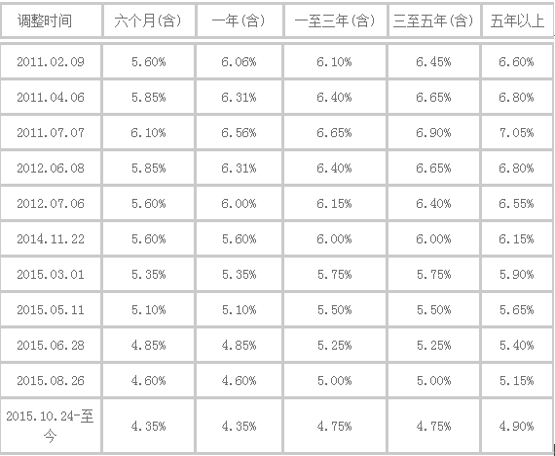

其次,短期看,有利于存量贷款的购房者,相当于降息,因为LPR短期降低是趋势,特别是在2020年,降息是趋势。12月20日,利率没有变化,11月20日,5年期的LPR历史首次降低,如果把这视同基准利率,可以说(2015年10月24日起人行公布的银贷款5年以上基准利率4.9%)这是4年来房贷基准利率的首次降息!

此外,降息周期已经打开。目前,LPR已经成为新发放贷款的定价基准。对于房地产市场来说,影响最大的政策是利率政策,而一年期LPR主要是企业贷款成本,5年期LPR基本代表了房贷利率的走势,5年期LPR的降低,代表了房贷利率的下调也将成为趋势。

基准利率没了,房贷利率怎么算?

克而瑞广州区域首席分析师肖文晓表示,房贷利率换锚,从参考基准利率改为参考LPR,是利率定价机制更为市场化的体现,政策本身是中性的,是人民银行市场化改革的一部分。从政策执行的细则来看,新政也充分考虑存量房贷双方的利益,并且规定存量商业性个人住房贷款在转换时点的利率水平应保持不变(加点可为负值),不会因此导致购房者利率上涨,这就可以稳定民心,对换锚的平稳过渡起到了较好的保障作用。存量房贷换锚,标志着利率市场化改革的进程进一步加快,这也是房贷利率今后的新常态。

2019年11月5年期的LPR下调,对于购房者而言只是开始,100万贷款30年,平均月供减少30元,30年合计减少月供10890元。未来几个月LPR还将明显下调。

◎如何计算

10月8日之后的购房者已经执行LPR定价不变

过去5年前贷款基准利率是4.9,大部分购房者都是85%折(7折基本是2011年前购房者)执行的。

简单来说,对于2011年前的存量贷款购房者基本都是LPR减去137个基点,而之后2011-2017年的大部分购房者是将去63个基点。

当然,最近2年的购房者很可能是要加基点。短期看,这一政策转变对于购房者基本没有影响。将来没有基准利率。

房产贷款下调空间有限,平稳将是主流