业内专家点评丨60%房企融资成本上涨,2020年回款

每年3、4月份都是各大上市房企公布其上一年业绩的日子,从融资成本来看,2019年约有60%的房企融资成本同比上涨,整体的融资成本同比上涨0.33个百分点至7.13%,再次突破7%。

房企融资成本分化显著,部分企业融资成本相对较高,9%以上的有10家企业,占比达到20%。融资成本较低的企业来看,主要集中在国企、央企之中,如中海、越秀、华润等,也有部分优秀的民营企业如龙湖等融资成本相对较低。

2020年2月初,人民银行、财政部、银保监会、证监会、外汇局等五部门联合印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,释放了相对积极的货币信号;但财政部在2月17日强调要坚持“房住不炒”的定位,央行也在19日报告中表示要加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

在此背景下,预计2020年房企的融资环境大幅松动可能性不大,未来房地产金融政策仍将保持相应的连续性、一致性和稳定性。

随着融资难度和成本的逐步增加,部分企业,尤其是融资能力相对较差、经营不善的中小企业债务违约风险需警惕,如2019年银亿由于债务违约已经被法院进行了破产清算审查,此外三盛宏业、颐和地产以及国购投资等房企也陷入了债务危机。

2020年,房企还需将销售回款放在第一位,以应对市场变化,融资能力较强的房企也可以凭借自身优势拓展项目。

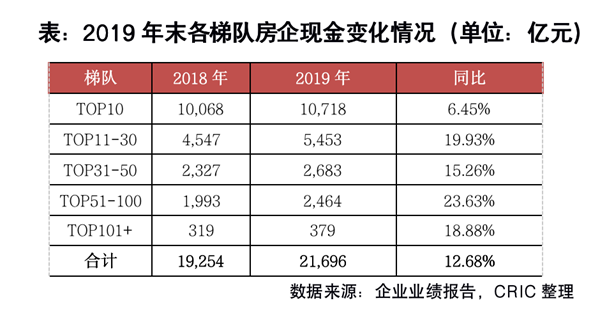

01、现金持有增幅下降,抓回款是重点

2019年50家典型上市房企现金持有量为21695.51亿元,同比增长12.68%,同比增速同比下降了12个百分点,在行业整体规模增速下降的情况下,房企的现金持有量增速也有所放缓。截至2019年年末,现金持有量超500亿元的有13家,同比增加6家,其中碧桂园和恒大持有现金超2000亿元,是最有钱的房企。

从各梯队来看,持有现金量跟房企规模大体成正比,TOP10房企仍拥有着绝对的领先地位。从增速来看,TOP10房企的现金持有量同比增长6.45%,增幅最低,此外,TOP51-100的房企现金增幅最为显著达到23.63%。

行业进入新的发展阶段,房企更加重视“现金为王”,38家房企持有现金有不同程度的增加,其中现金增幅大于50%以上的房企有10家。

随着行业竞争加剧,房企间的合纵连横也越来越多,对于规模房企而言持有更多的现金也就意味着更多的机会。2020年的业绩发布会上,房企还是普遍将“抓回款”作为了重点工作之一。

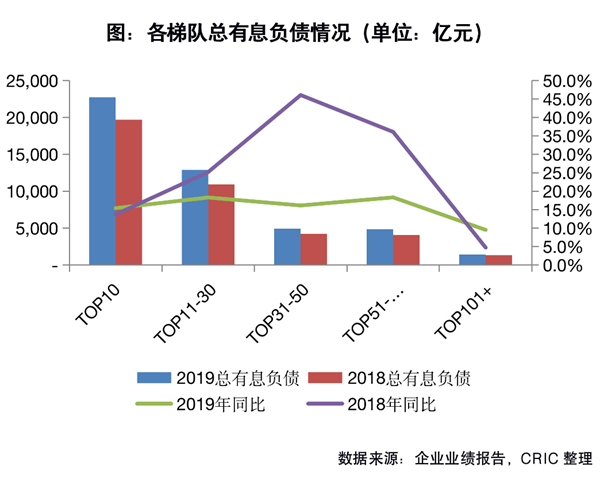

02、有息债增长16.4%,短期偿债压力加大

2019年末房企的总有息负债量46942亿元,同比增长16.40%。其中,总有息负债超过千亿元的有11家,同比增加1家;有息负债同比增长的企业占比达到86%,同比持平,但增幅达50%以上的仅有6家,同比减少5家。

各个梯队的房企有息债的增幅都在20%以下且较为均衡,一方面在行业增速整体下降且融资环境趋紧的情况下,房企不再大举负债,但企业规模的平稳发展也离不开融资支撑,所以数据上体现出各个梯队的债务增幅不大且较为均衡。

从期限来看,2019年房企短期有息债15466亿元,同比增长16.59%,长期有息债31476亿元,同比增长16.31%,长短期债务增长速度相当,但增幅都明显高于现金增幅,从而使得2019年50家房企现金短债比的加权平均值同比下降3.36%至1.40。但是整体来看,现金仍能够覆盖短债,流动性宽松,房企的短期偿债压力可控。

从企业梯队来看,以TOP50为分界线,50强以内的房企现金短债比有不同程度下降,而50强以外的房企则同比上升。主要是因为规模房企整体财务状况和融资能力较强,规模增长诉求也更为强烈,在弱市下也不断寻找机会扩张发展;而中小房企在竞争更为激烈的情况下,选择手握现金以应对更加复杂的环境,向稳发展,寻求“活下去”。

龙湖集团、越秀地产、远洋集团现金短债比均大于3,位列前三甲,现金持有量相对较高,几乎没有短期偿债压力。以龙湖集团为例,其现金短债比4.38,同比上升14%,一方面在于企业规模持续增长,2019年龙湖销售金额同比增长20.9%,及其95%以上的高回款率带来的现金增加;另一方面,由于历年来龙湖的财务稳健,其融资优势在2019年得到进一步的显现以及优化,其2019年发行了多笔利率较低的美元债,创多项民营房企发债新纪录。

03、疫情影响融资额,短期融资颇受欢迎