印度现金贷市场骗局:专宰中国团队 多家被骗上

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/罗素 零和

来源:一本财经(ID:yibencaijing)

2019年至今,上百家现金贷团队杀入印度。在他们眼里,印度是最后的希望之地,最后的掘金之地。

然而,一条“收割中国团队”的产业链,也在印度形成。其中盘踞着大量的骗子和掮客,涌入印度的中国团队,一不小心就可能成为“待宰的肥羊”。

从注册公司开始,牌照、支付,甚至于租房,每一个环节都暗含杀机。

“虽然有上百家公司尝试挤进印度,但真正能落地的,只有50%;能赚钱的,只有20%。”印度的中国现金贷系统商孙淼表示,“几乎每一家,都被骗走过几十万甚至数百万,这是基础学费。”

有团队被骗得七窍生烟;但也有团队已将数据跑通,“一年收益可以翻2到3倍”,从而站到了食物链的顶端。

印度市场,正在形成冰火两重天的极端生态……

01 牌照之痛

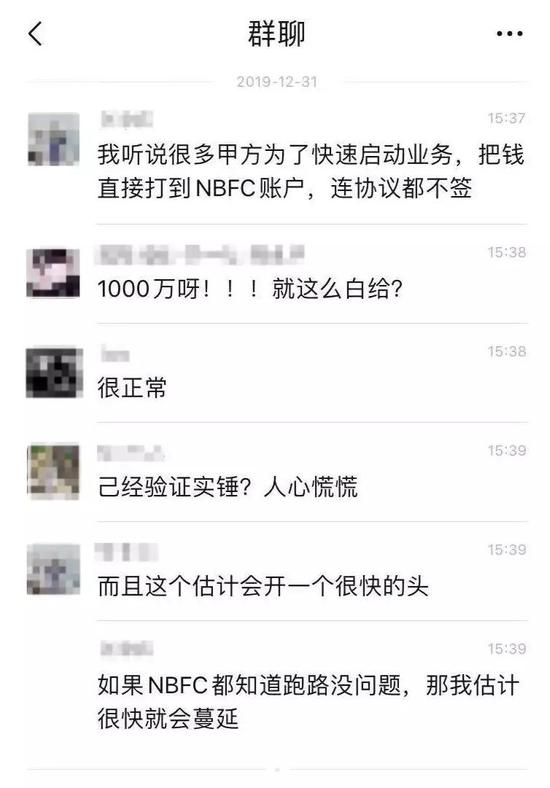

“又有两家印度牌照公司‘跑路’,卷走了1000万人民币。”不久前,多个现金贷印度出海群,突然被一则消息炸锅。

大家对此义愤填膺,却又无计可施。

在印度,中国团队被坑,已经不算什么新闻,针对它们的欺骗手法和方式,也在不断翻新。

2019年下半年,印度出海潮兴起。

但这个国情与中国迥异的国度,埋伏着诸多暗礁。

在其中,大家公认最大的一个陷阱,就是牌照。

在印度,放贷必须持牌,这是一个叫做非银行金融公司(NFBC)的许可执照,监管方是印度央行。

中国玩家目前获得合法放贷资格的主流方式,是挂靠。

操作的流程也比较简单:先把钱打给牌照方,过一道手,再转回自己的放款账户。

这就是俗称的“通道”,经过的钱,就这样变成了合规资金。

但在这中间,潜伏着巨大的风险。

一次,某现金贷负责人何佳打了300万人民币(注:本文涉及金额均以人民币计价)到挂靠方账户,钱却迟迟没有进入他的账户,他去催,对方却各种推脱。

“一会说监管查账,一会说系统升级,到最后,索性不理我了。”何佳称。

他的经历不是孤例。在印度,因为牌照被坑的中国团队,比比皆是。

“我认识的一家中国公司是去年来的印度,第一笔钱,60万,打进挂靠方的账户,人家就没拿出来。”在印度的中国现金贷从业者李海平说。

为何牌照方如此不靠谱?

“在印度,当地人申请牌照的成本很低,只需要20到30万的人民币。”孙淼说,没什么业务的牌照方,可能从来没有见过这么多钱,“索性卷走”。

而前面提到的两家“跑路”的牌照公司,实际上并不是真的跑路,只是钱“有去无回”。

02 中介之坑

牌照挂靠方如此不靠谱,怎么办?

一个庞大的中介产业链因此形成。他们到处去囤积牌照,再转卖给中国团队。

而这其中,有具备实力的公司,也有大量忽悠。

“一些中介会混迹各个印度群、现金贷交流群发广告,也会频繁出现在各种出海论坛上,目的就是圈住甲方。”何佳称。

为了抬高价格,他们往往会说牌照稀缺,不好弄,开价也极为混乱,从50万到200万不等。

但在印度待过一段时间的人都知道,NFBC牌照在印度有8000张,每年还会批几百张,并非稀缺。

收购这些牌照,真的没有问题吗?

班加罗尔某商务咨询公司从业者蔡豪表示,就算收购成功,背后可能还有很多暗坑。

比如,中介没有全面尽调,牌照不干净,涉及隐形负债,可能随时被取缔。

他还发现了一个秘密:中介通常会对客户说,自己需要很多资料,但实际上,其中的大部分是不需要的。此外,他们还会故意拖延时间。

“号称准备的资料越多,拖得越久,就说明自己做的事情越多。”蔡豪说。

他曾经帮一家中国公司去核名(查看公司名称是否已被注册),只用了半天。

“结果有的中介却说,需要一周左右。”蔡豪称。

很多团队认为,收购牌照只是缓兵之计,最好的方案,还是自己申请牌照。

但自己申请牌照的门槛更高,比如,要找一个有多年金融从业经验的印度本土人士作为董事,且钱要在其控制之下。

而与挂靠、收购相比,自己申请牌照的时间周期更长,蔡豪保守估计,至少需要8个月到一年。