“破发阴霾”笼罩银行股,未来市场如何演绎?

今年以来,IPO发行加速,银行IPO数量(包括A+H)更是创下自2017年以来的新高,银行A股上市进程加快。截至目前,已有紫金银行、青岛银行、西安银行、青农商行、苏州银行、渝农商行、浙商银行登陆A股。

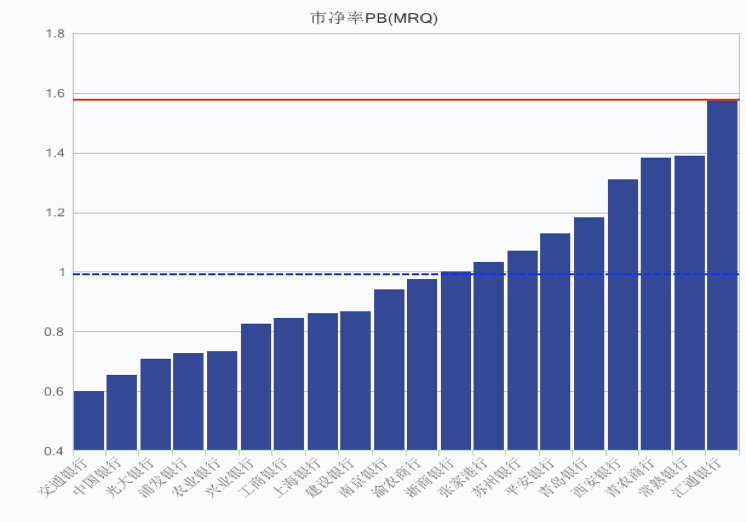

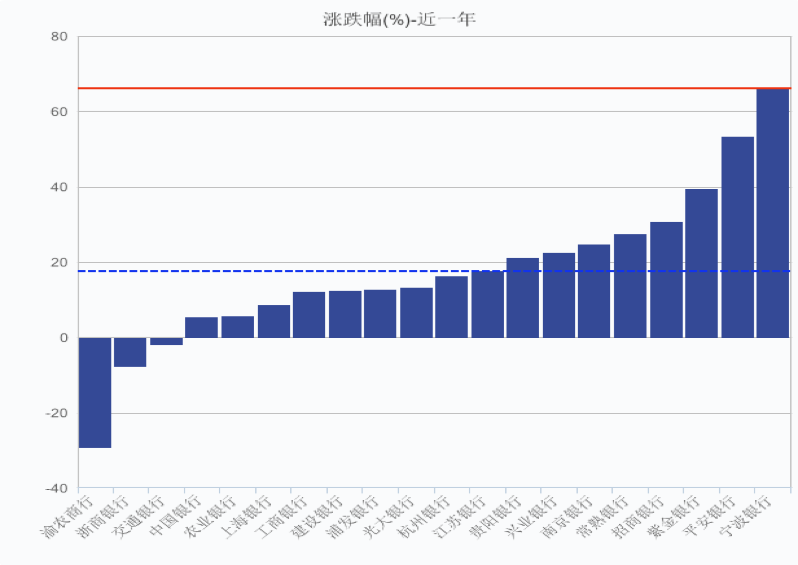

然而,新上市银行表现皆不乐观,从10月开始,“破发阴霾”开始笼罩整个银行业,导火索便是10月29日上市的渝农商行(601077.SH)上市首日开板、次日跌停,11月11日该股收盘首次“破净”。12月6日下午收盘,渝农商行股价为6.61元,距离其发行价7.36元/股,跌幅为10.19%,市净率(PB)0.98;而紧接着,11月27日,浙商银行以4.74元/股收盘,下跌4.63%,跌破发行价,市净率为0.92。

“其实也不需要过度解读‘破发’,这是必然的,目前这么多上市银行都是‘破净’的状态(PB低于1倍),那为什么我们要去买定价在接近1倍PB的银行新股呢?逻辑其实很简单。”某外资基金经理对笔者解释道。那么究竟这种“破发阴霾”究竟缘何而起?会否传导?未来银行业的分化又将如何发展?

多重因素导致“破发”

今年共有7只银行新股发行上市,上半年青岛银行、青农商行、紫金银行、西安银行4家银行股完成发行,虽然股价出现不同程度下跌,尚没有一家个股跌破发行价、跌破净资产。

下半年银行新股的表现急转直下,8月2日上市的苏州银行虽未破发,但市净率仅为1.07,已到破净边缘,而渝农商行、浙商银行则从发行询价就开始比惨。

10月29日,头戴“首家H股上市农商行”、“首家万亿规模农商行”、“首家‘A+H’上市农商行”等多个光环的渝农商行登陆A股市场,申购发行创下网上网下共计487万股约3875万元的弃购纪录。浙商银行此后也上市首日后破发。

究其原因,就市场因素而言,去年12月A股已经呈现“投降式”抛售模式,大盘点位来到2440附近,而年初开始股市暴力反弹近30%,上证综指一度突破3200点。一般而言,权重银行股决定了整体市场的点位,自然大盘的回暖也带动了整体银行股反弹。然而,随着5月贸易不确定性重燃,市场情绪再度开始急转直下,A股多数时间在2800-3000点区间波动。

同时,银行新股的定价也是导致下半年“破发”的主因。以浙商银行和渝农商行为例,二者都是早先在H股上市的银行,此次A股IPO都是以接近1倍市净率发行的,远高于H股,这对市场造成了不好的“示范效应”。例如,在11月16日,渝农商行H股股价是4.02港元,合3.6元人民币,而当时A股股价(6.94元人民币)则是高达H股股价的1.93倍;当时,浙商银行H股股价4.46港元,合3.99元人民币,发行价4.94元人民币较H股股价溢价约24%,这个溢价率在AH股里是较正常的溢价率,远低于渝农商行,但市场情绪的整体悲观化也导致后续的“破发”。

尽管渝农商行、浙商银行“赔本卖股票”,但仍没有吸引到足够投资者,先后均遭到大量弃购、抛售,这就让中国邮政银行的发行上市倍感压力。

邮储银行发行价为5.50元/股,同样选择破净发行,申购结果显示,中国邮政银行遭到A股10年来最大规模的弃购,投资者共计弃购1.12亿股,弃购金额高达6.16亿元。为保证顺利发行不破发,中国邮储银行时隔十年再次在A股市场引入绿鞋机制,保证上市后30天之内如果出现破发,承销商从市场上买入股票,稳定二级市场价格。邮储银行A股IPO的4家联席主承销商联袂承诺,自公司A股上市日起,其包销股份至少锁定1个月、锁定最长可达6个月。据其招股书,邮储银行A股募资总额达到284.47亿元,在银行股整体低迷之下,面对较大的募资规模,市场的承接能力有待考验。

对于邮储银行的前景,有分析师认为,邮储银行拥有扎实的网点、存款、客户基础,且在国有大行中“成长性”较好。今年Q3邮储银行不良率仅0.83%,逾期贷款、逾期90天以上贷款占比分别为0.97%、0.66%,远低于同业,而拨备覆盖率高达396.1%,风险抵御能力较强。但尽管负债端的能力较为强劲,但多位基金经理也对笔者提及,邮储银行的资产端并未经历足够的考验,因此仍倾向于观察。