震惊!券业龙头中信证券中招?科创板首份监管

每经记者 袁东 每经编辑 吴永久

容百科技自从曝出其客户比克动力约7000万元商业承兑汇票已到期,但未能实现兑付的消息至今已经有一段时间。在此背景下,容百科技的股价已经下跌近三成。

而需要注意的是,在11月19日容百科技还收到了宁波证监局的四份行政监管措施决定书,并指出了公司违反企业会计准则的具体细节。

《每日经济新闻》记者注意到,作为容百科技上市的主承销商,中信证券被市场人士质疑是否在此次容百科技的信披问题上承担责任。

容百科技领科创板首份监管函在11月19日宁波证监局对容百科技的四份行政监管措施决定书的主要内容来看,宁波证监局于10月10日就对容百科技进行了现场检查,并发现存在以下问题:应收账款坏账准备计提不充分;2019年半年度报告存在将其他费用计入研发费用的情况。

从具体问题来看,容百科技收到比克动力的商业承兑汇票共计7002.84万元,汇票到期日为2019年10月29日。截至11月7日,该7002.84万元商业承兑汇票已到期但未能实现兑付。截至11月7日,公司对比克动力的应收账款及应收票据(含前述已到期商业承兑汇票,不含银行承兑汇票)合计20766.71万元,其中逾期账款及已到期未兑付汇票合计 20640.43万元,存在无法回收的风险。

事实上,早在今年6月底容百科技对比克动力的应收账款中就有84.19%处于逾期状态,且在7月1日至10月29日三季报披露前,比克动力还款额均仅占6月末、9月末应收账款账面余额的0.90%,公司对其授信额度自7月1日起下调为0。宁波证监局表示,上述情况说明公司对比克动力的应收账款相关信用风险已经显著增加,但公司在2019年半年报、三季报中仍按照账龄计提坏账准备,未单独计提坏账准备,存在坏账准备计提不充分的情况。上述事项违反了《企业会计准则第22号——金融工具确认和计量(2017 年)》第四十八条第一款第一项和《企业会计准则第29号——资产负债表日后事项》第五条第二项的规定。

《每日经济新闻》记者注意到,四份行政监管措施决定书不仅指出了容百科技的种种问题,还牵出了这家上市仅4个月的公司IPO时的主承销商中信证券。市场上有人质疑:“科创板实施注册制改革后,将进一步强化发行人和中介机构责任,而容百科技出现这一坏账少记的信披问题,其保荐机构中信证券是否也应在其中承担责任。”

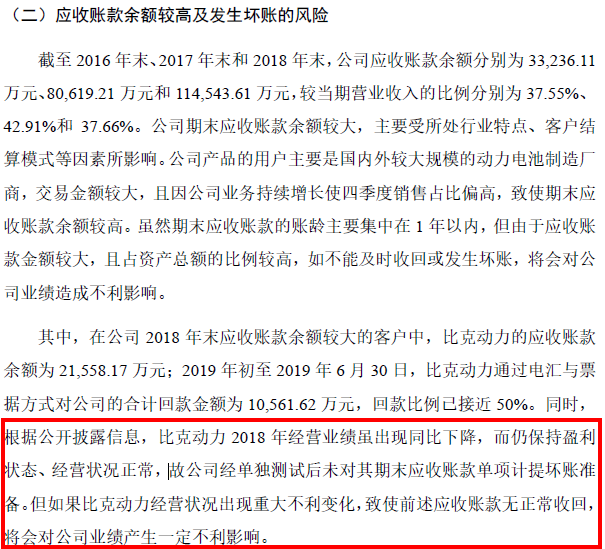

事实上,在上述未能兑付事项之后,中信证券也出具了两份核查意见。另外,在容百科技上市之初的招股书中也做出了以下风险揭示。

(图为容百科技招股书中的风险揭示)

另外,《每日经济新闻》记者也从券商人士处了解到,进行科创板跟投的券商都在高度关注此事,表示仍然相信中信证券的专业能力。但是同时也担忧在信息不对称的前提下,如果保荐机构都不能信任,还有谁值得信任?再进一步,如果跟投部门不能信任自家保荐人,业务又如何开展?

那么上述事项违反了企业会计准则,会不会导致容百科技退市呢?需要注意的是,《上海证券交易所科创板股票上市规则》中所称重大违法强制退市的情况就包括:上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,且严重影响上市地位,其股票应当被终止上市的情形。具体来看,其股票应当被终止上市的情况有:上市公司首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或重大遗漏,被中国证监会依据《证券法》第一百八十九条作出行政处罚决定,或者被人民法院依据《刑法》第一百六十条作出有罪生效判决。

资深投行:中信证券有责任 性质认定在于是否伤及投资者利益容百科技作为科创板第一家被出具监管函的企业,那作为其中的保荐机构,究竟又该承担多大责任呢?

华东某券商投行人士告诉《每日经济新闻》记者,“对容百科技三位高管监管谈话,目前并没说招股说明书信息披露造假,所以后续是否有处罚要看情况而定。但有个问题是,在容百科技申请科创板期间,企业、中信证券、会计师事务所应该知道这笔比克动力应收款项很难按时回款(只是当时还没到期),计提是否充分?风险信息披露是否完全告知?甚至是否故意隐瞒?而且上市后董秘离职,也值得回味,说明可能早知道该事项。”

“券商有责任,至少在对容百科技财务判断上,不够谨慎,未做到勤勉尽职。” 华南某资深投行人士告诉《每日经济新闻》记者。

“不过最终还要看监管层对性质的认定,尤其是否伤害到投资者的利益。”上述投行人士补充说。