金融科技的下半场,是金融机构的游戏

编者按:本文来源创业邦专栏半佛仙人,作者半佛仙人。

金融说穿了,其实就是资金调度。

通过将闲置资金调度向需要的地方,营造局部资源差,形成优势资源碾压,金融资本得以创造巨额利润。

毕竟商业竞争本质上就是资金流的竞争。

但因为信息的不及时,有时会出现资金的错配,进而导致损失,这就是金融业的风险。

对于一家金融公司来说,观察其实力,主要看两个点。

第一,是面对不可抗力依然能够稳住阵地,东山再起的雄厚资金流以及通畅的资金渠道。

第二,则是能够及时规避风险,迅速作出反应, 畅通无阻的信息渠道。

能够对抗什么等级的风险,能够提供多高的效率,才是金融业实力的象征。

效率和信息,是金融的命脉。

互联网的发展为金融业带来了一条全新的道理。

准确、即时的信息流,是过去数百年中,金融业巨头们梦寐以求的神器。

从最初的股票交易所只能在大堂里喊话。

到每秒都在更新最新数据的电子信息屏幕。

金融业一直在拥抱信息技术革命的拓展进度,跟随信息传播速度的提升升级自己的运作模式,让自己变得更准确,更有效。

这种由技术进步引发的金融业改革,被称为FinTech (Finance+Technology),即金融科技。

金融科技是一种运用高科技促使金融办事更加有效率的商业模式。

它的核心便是用科技进步驱动金融创新。

2

国内的金融科技公司琳琅满目,遍布各个层级。

综合的巨头如京东数科、蚂蚁金服,垂直的如各种小型风控工作室以及各种所谓的大数据科技公司。

这个行业其实挺复杂的,因为金融科技概念的热潮,混进去了很多投机分子,通过硬造一些不明觉厉的概念去骗取投资人的钱。

看似百花齐放的世界,却暗藏着巨大的危机。

许多金融科技公司,都在盲目的吹嘘什么模型,什么算法,似乎有了这些技术,就能够再次革新整个世界,将金融业推进下一个纪元。

但究其本质,都是空中阁楼,骗钱而已。

做金融科技,始终无法绕过两个核心问题:

其一,是数据。

公司的规模决定了公司的底蕴。

规模不足的公司没有足够的数据基础,也没有获取数据的能力,这些数据到底是从哪里来的?效果如何?合规性如何?稳定性如何?

每一条都是一个致命的问题。

人工智能在极短的时间内经历的极大发展,本质上是将人类几千上万年所积累的数据在短时间内整合的结果。

没有数据,不管你是什么神鬼莫测的算法模型都是空中楼台。

当然近一段时间数据行业的震动,其实大家已经反应过来他们的数据是从哪里来的了。

小公司为了弯道超车,必然会有超常规的手法,这背后就是道德的突破。

其二,是模型的落地应用。

数据是X,业务场景是Y,金融科技的核心业务公式是Y=F(X),仅有技术的公司面临的第二个问题是,怎样把自己的产品推向更多的人,怎样让自己规划的场景落地?

任何模型,都必须有Y的校对才能迭代。

没有自营业务,哪里来的Y?

这些Y,一直都是掌握在各家巨头手中的,借着互联网的东风想入局捞金的投机分子,在为推广自己的产品而疯狂撒广告的时候,就已经直接输了起跑线上。

技术带来革新,这是一个正确的想法。

但技术带来的革新能否撼动本质,则是一个很严肃的问题。

互联网不是万能的,互联网能解决效率问题,但商业本质从没变过。

3

时至今日,互联网行业已经接连进入“下半场”,金融科技自然也不例外。

一部分人敏锐的意识到,在这个金融科技的残阳时代,依靠个体用户已经不可能支撑金融科技的发展,金融科技和金融机构的深度合作是不可避免的趋势。

或者说,过去金融科技觉得自己才是C位,现在他们意识到,自己只是辅助位。

华泰证券(上海)的董事长崔春表达过一个很有代表性的观点:

“几年前我们听过‘互联网公司一定会颠覆传统行业’等说法,但是这么多年发展以来,我们看到这两个行业迎来的是相互依赖、相互融合的未来趋势。”

这无疑代表了传统金融机构的意见,而金融机构的需求将成为金融科技公司发展的重要推动力。

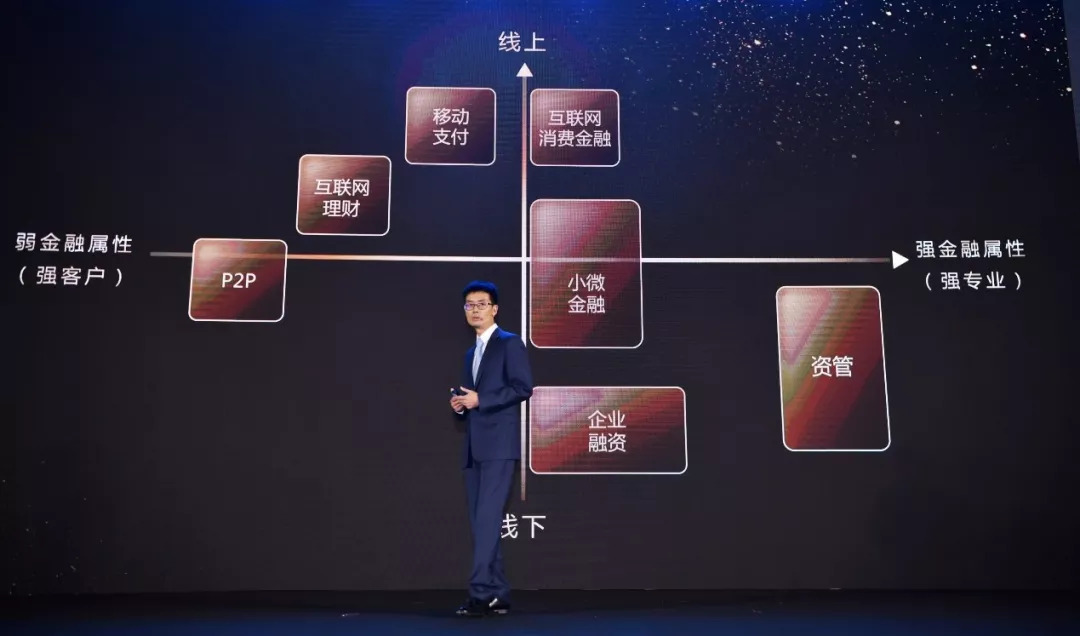

提出金融科技下半场这个概念的京东数科CEO陈生强为论证这种改变将互联网金融划分了两个维度:金融专业性和线上参与程度。

在金融科技的上半场,强线上业务、弱金融属性的业务是主导者,金融科技更多想着如何在线上收拢更多的流量,如何服务更多的线上客户。

而在这个线上增量经济已经趋于饱和的下半场,强金融属性、强线下属性的业务会逐渐成为金融机构对金融科技的主力需求。

建信基金董事长孙志晨认为: