光峰科技的“激光”如何照亮未来?|五步问诊科创⑥

光峰科技的“激光”如何照亮未来?|五步问诊科创⑥

光峰科技技术领先,市场地位稳固,不过对大客户依赖性强,另外技术带来的核心竞争力持续性值得关注。

陈毛CM王子辰

扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月19日,光峰科技成为科创板第5批过会的两家企业之一。界面商学院经过“五步问诊”后认为,光峰科技在激光显示领域市场份额领先,但是面临核心器件依赖上游供应商、下游市场大客户依赖严重的双重困境,这对其盈利能力的持续性以及估值会产生不利影响。

第一步,光峰科技是做什么业务的?

光峰科技全称为深圳光峰科技科技股份有限公司。公司2006年成立,凭借于2007年首创的荧光激光显示技术(ALPD技术),也就是蓝色激光技术开发出了一系列的激光显示类产品,2019年央视春晚深圳分会场的激光投影秀表演和故宫博物院的2019年元宵“上元之夜”都是光峰科技的大作。

光峰科技的实际控制人为李屹,第一大股东为光峰控股,李屹通过光峰控股、原石投资等公司合计控制光峰科技43.43%的股份。李屹有着清华大学和美国罗切斯特大学的学术背景,曾任香港昂纳光通讯公司首席技术官。

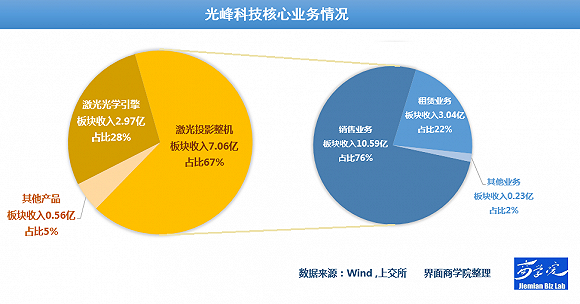

公司产品的核心基础就是蓝色激光技术,即将单一的高效、低成本蓝色光源通过荧光色轮转化成红绿蓝三色激光的技术,目前已经过四代升级。衍生出来的产品包括卖给影院、电视厂商的激光光源(即激光光学引擎业务),这部分收入占到去年的2成。还有自己开发的整机产品比如自有品牌WEMAX激光电视、激光商教投影机以及激光工程投影机等(即激光投影整机业务),这部分收入占到去年的5成。剩下3成中的大部分主要是租赁给电影院激光光源的租金收入。

第二步,光峰科技的财务状况如何?

截至2018年底,光峰科技总资产为20.73亿元,注册资本3.84亿元,归母股东权益7.16亿元,资产负债率60.12%。

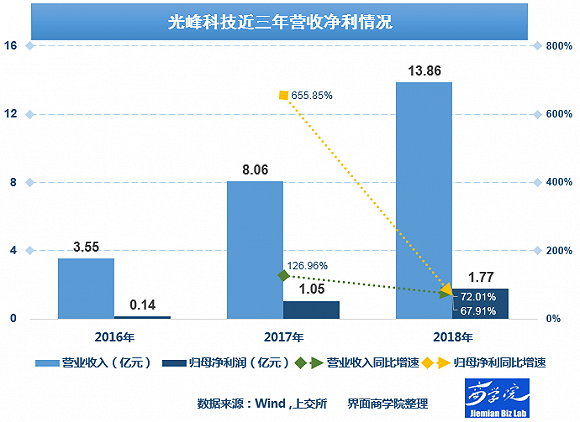

收入方面,2018年实现营收13.86亿元,归母净利润1.77亿元。

从业务规模看,公司营收从2016年的3.55亿元增长到去年的13.86亿元,年复合增长率97.58%,其中2018年公司营收的同比增速为72%。从盈利实现的角度看,归母净利润自2016年的0.14亿元增至去年的1.77亿元,年复合增长率256.26%。

营收近年的大幅增长主要是由于激光电影放映机取代传统灯泡放映机以及激光电视市场增长迅速导致相关产品销量大幅增加所致。具体些讲就是公司和中影器材合资成立中影光峰为全国影院的电影放映提供激光光源租赁放映服务;与天津金米、顺为科技合资成立峰米科技,研发制造销售激光电视整机;另与东方中原合资成立东方光峰销售激光商教投影机带动三大块业务的发力。

业务结构上,光峰科技目前主要收入以设备销售为主,销售占到去年总收入的76.40%,设备销售中又以激光投影整机(里面9成为激光电视及激光商教投影机)销售为主,激光光源等激光光学引擎销售为辅。除了设备销售外,由于购买光源设备价格较高,光峰科技的另外一个收入来源是通过向影院出租激光光源设备获得租金,这一部分业务近三年规模连续倍增,在收入中占比由2016年的6%增至2018年的21.96%。

分区域看,公司以内销为主,境内业务占比稳步增长。境外业务主要是向比利时的全球化公司巴可销售激光光源,面向巴可的海外业务去年增长放缓。

从其他各项财务指标上看,2018年光峰科技毛利率为43.48%,净利率为15.27%,净资产收益率为24.72%。

再结合其他指标总结有如下几个特点,光峰科技资产及业绩规模连年倍增,业务成长良好。综合毛利率由2016年的32.97%上升至2018年的43.48%,高毛利的经销模式占比逐步增高,经营效率提升。同时,公司过去三年净利率提升较为明显,一方面原因是毛利率水平的提高,另一方面是随着收入规模的大幅提升,销售费用与研发费用所占收入比例在持续下降。不过销售及研发支出占比的减少对业绩存在滞后影响,未来业绩高增速能否持续仍需观察。