海通策略:调整大概率已结束 科技+券商的主线继

核心结论:①牛市3浪上涨的中期趋势没变,短期调整源于事件性因素干扰,参考历史,调整大概率已经结束。②3浪上涨源于资金面+基本面双轮驱动:宏观流动性偏松格局没变,微观资金入市继续,库存周期和政策发力推动基本面回升。③这是转型升级牛,科技+券商的主线继续,三季度兼顾基本面回升快的早周期行业,四季度重视低估品轮涨。

精彩继续

上周周报《广告之后更精彩-20200726》中我们判断7月14日以来是牛市3浪过程中一个阶段性的小调整,调整完之后机会还有很多,类似于电视节目播出中插播的广告,广告之后往往更精彩。我们判断市场短期调整已经结束,流动性+基本面双轮驱动下,市场中期向上格局不变,本文我们将进一步讨论牛市3浪的背后逻辑。

1.资金面之轮:无需担忧泄气

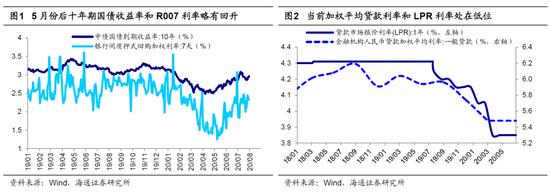

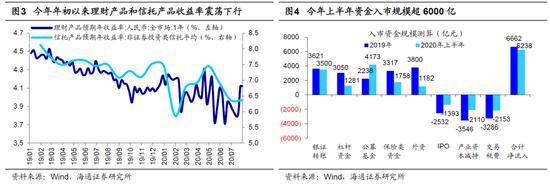

宏观资金面是背景,微观资金面是实景。过去1个月我们一直提出牛市已经进入到3浪上涨阶段,即主升浪,双轮驱动(资金面+基本面),详见《牛市扩散——2020年中期A股投资策略-20200705》、《牛市3浪的三大特征-20200712》。对于资金面和基本面的动力,市场均有点担忧后续动力不足。资金面看宏观和微观两个方面,宏观流动性指标包括:十年期国债收益率、R007利率、加权平均贷款利率、LPR利率、银行理财利率、非证券投资类信托产品利率,年初以来利率整体下行,5月份后十年期国债收益率和R007利率有所回升,有投资者担忧货币政策边际收紧,如果再观察其他4个利率指标可见,整体仍是在低位,详见下图。对股市而言宏观流动性是个大的背景,即整体偏松格局没变。并且对股市来讲微观流动性其实更重要,它直接决定了有多少资金流入股市。微观流动性方面,去年底我们估算今年A股净流入资金超过万亿,根据我们在《增量资金望过万亿——2020年股市资金供求分析-20191125》中的测算方法,我们对上半年的股市资金面进行了分析,在仅考虑高频可跟踪的散户、公募、杠杆资金、外资、险资以及IPO、产业资本的口径下,今年上半年股市资金净流入已经超过6200亿,我们预计下半年货币政策或将维持偏松格局,资金仍将继续流入股市。并且在《权益资产占比仅2%——<2019年中国城镇居民家庭资产负债情况调查>点评-2020510》、《大浪潮:居民从购房到配股-20200213》等多篇报告中我们分析过,美国居民资产中股票占了1/3,房子只占1/4,而我国居民资产配置中房地产占6成,股票占比只有2%。我国居民高配地产低配权益是因为过去我国处在工业化社会,房地产是产业结构中的支柱产业,地产的快速发展支持着我国经济做大做强,与此同时地产融资主要靠信贷,因此我国融资结构主要以间接为主,居民的资产配置也以固收类存款以及信贷支持的地产为主。但是往后看,未来我国将走向后工业化、信息化时代,支柱产业将是以科技和消费为代表的服务型产业,地产的重要性将趋势性下降,融资方式也将从以前的间接融资转变为以股权融资为代表的直接融资,因此居民的资产配置也将转为权益类资产,支持着股市微观资金面保持宽裕。

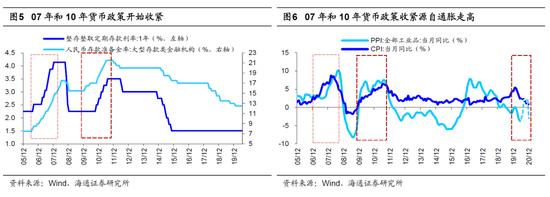

目前不用担忧宏观资金面收紧。中共中央政治局7月30日召开会议,此次政治局会议指出:“要确保宏观政策落地见效。财政政策要更加积极有为、注重实效。要保障重大项目建设资金,注重质量和效益。货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。”从历史经验上看,通胀上升导致货币政策转向收紧,一般CPI或PPI达到3%以上可能会触发货币政策收紧,以史为鉴我们认为现在开始担忧货币政策收紧为时过早。05/06-07/10这轮牛市,央行在06年7月开始提高存款准备金率,对应CPI(当月同比,后同)为1.0%、PPI(当月同比,后同)为3.6%。并在07年3月开始加息,对应CPI为3.3%、PPI为2.7%。08/10-10/11这轮牛市,08年金融危机后央行从10月开始降准降息,并于11月推出“四万亿”政策,之后一直到10年的1月宽松政策才开始收紧,央行在1月提高存款准备金率,对应CPI为1.5%、PPI为4.3%。并在当年10月开始加息,对应CPI为4.4%、PPI为5.0%。背后的原因是实体经济在“四万亿”的支持下,从复苏走向过热,从08年10月开始算,货币政策保持宽松持续了一年多。今年的宽松政策从2月开始,至今只持续了6个月,前6个月工业增加值累计同比只有-1.3%,并且7月PMI从业人员这一指标为49.3%,依然处于荣枯线下方,表明经济尚未复苏到正常水平。而CPI、PPI当月同比增速分别从年初的5.4%、0.1%下降至6月的2.5%、-3.0%,Wind一致预期显示今年CPI同比增速为2.4%,PPI为-2.1%,表明今年并无通胀压力,因此站在半年视角看,下半年宏观政策宽松格局不会改变。微观流动性方面,展望下半年,我们认为这种居民资产配置偏向股市的现象会继续。

2.基本面之轮:正在转动