Q2财报超预期股价反跌 腹背受敌的英特尔“芯事

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/高卉卉

来源:美股研究社(ID:meigushe)

继美光之后,英特尔于北京时间7月24日公布了其2020年二季度财报。从财报来看,英特尔营收和净利润均超出了市场预期。不过,由于对第三季度的每股收益展望未达预期且7nm芯片生产的再度延迟,致使英特尔盘后股价跌超10%。

那么,英特尔二季度财报的核心数据究竟表现如何?

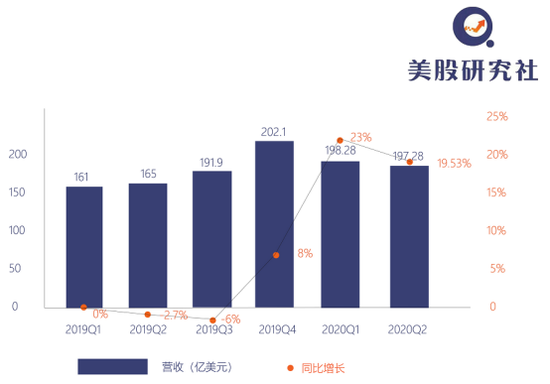

- 营收197亿美元,相比去年同期的165.05亿美元同比增长20%,但超出市场预期的185.4亿美元;

- 净利润51亿美元,相比去年同期的41.79亿美元同比增长22%,同样超出市场预期的45.72亿美元;

- 调整后的每股收益1.23美元,亦超出市场预期的1.12美元;

- 第三财季业绩预期:调整后每股盈利约为1.1美元,市场预估1.14美元;营收约为182亿美元,市场预估179亿美元;预计全年调整后每股盈利4.85美元,市场预期4.78美元;预计全年营收750亿美元,市场预期737.4亿美元。

具体到各部门业绩:

以PC为中心业务:

- 客户计算集团(CCG)净营收95亿美元,同比增长7%;

以数据为中心业务:

- 数据中心集团营收为71亿美元,同比增长43%;

- 物联网集团(DCG)营收为6.70亿美元,同比下降32%;

- 自动驾驶技术部门Mobileye营收为1.46亿美元,同比下降27%;

- 存储业务事业群(NSG)营收为17亿美元,同比增长76%;

- 可编程解决方案事业群(PSG)营收为5.01亿美元,同比增长2%。

从核心数据的表现来看,英特尔的这份财报表现不错,也延续了上个季度的增长态势。随着半导体市场的逐渐回暖以及疫情之下PC市场需求量的反弹,英特尔仍有可能收益于此。

不过,英特尔目前的处境可以说是四面楚歌,在CPU领域要面临AMD的强势崛起,在GPU 领域要面临英伟达的不断挑衅。要知道,本月初,英伟达市值曾一度超越英特尔,成为最有价值的芯片公司;而AMD的股价也在北京时间7月23日历史性的超越了英特尔。

只能说,虽然二季度英特尔的财报表现超预期,但目前的处境着实并不乐观。这可能也是英特尔手持超预期财报,却不受资本市场待见的重要原因之一。那么,接下来,英特尔能否打破资本市场偏见?通过英特尔的这份最新财报,我们或许可以从以下几个方面来解读。

PC业务延续乐观增长态势

这会是“昙花一现”还是“柳暗花明”?

二季度,以PC为中心的客户计算部门同比增长了7%至95亿美元,虽然这是一个个位数的增速,但对英特尔而言却是较为难得的。

纵观近几年,英特尔的PC业务增速一直不温不火,今年Q1同比增长13.8%已实属罕见,大部分的情况下,这一业务的增长是在个位数徘徊,2019年Q4这一业务的增速仅约2%。Q2能够延续上个季度的增长态势,并保持在高个位数增长,也是十分难得。

这实际上与今年二季度整个PC端需求在疫情的影响下的强劲反弹息息相关。据IDC初步数据显示,2020年二季度,全球PC出货量较去年同期大增11.2%,达到7230万台。

也就是说英特尔PC业务能够连续两个季度实现不低的增速,与疫情催生的短期红利是分不开的。但市场有观点认为PC(尤其是笔记本)上半年已经透支了全年的需求,下半年要想继续保持高位增长会比较难。随着疫情的逐步好转之后,这一需求也有可能出现回落,导致英特尔丢失相应的市场份额。

同时,在PC业务的竞争侧,英特尔在CPU方面的强劲对手火力十足。从中国、欧洲线上销售的情况来看,AMD CPU的销量节节攀升,尤其是Ryzen 4000系列低级本电脑CPU凭借极高的性价比,迫使Intel大面积降价,双方大打的价格战,而笔记本电脑带动AMD业绩爆发几乎是板上钉钉。

“疫”云之下半导体行业激战加剧

英特尔的7nm却还在“挤牙膏”

疫情影响下,得益于半导体行业一些关键终端市场的强劲需求,全球半导体行业的基本面正在逐步改善。据国外媒体报道,全球半导体产品销售额在5月份回升,环比恢复增长。