东箭科技销售费率为同业4倍 证监会问询是否“粉

正所谓人靠衣装马靠鞍,随着物质生活不断提升,人们已经习惯给自己做美容,尤其在医美大肆流行的年代,但您听说过给汽车做美容吗?广东东箭汽车科技股份有限公司(下称“东箭科技”)就是这样一家生产售后汽车改装材料的公司。

不过,值得注意的是,东箭科技似乎并不缺钱,现金流较为充沛,报告期内还分配现金股利5.74亿元,公司完全有能力腾挪资金进行产能扩张。那么,东箭科技上市的目的是什么呢?据招股书显示,东箭科技拟在创业板上市,向社会公开发行不超过4250万股,募集5.01亿元,主承销商是广发证券。

东箭科技承诺募集所有资金扣除发行费用后,将用于智能制造升级建设项目,以及研发及实验中心的建设。不过,笔者翻阅招股书发现,该公司目前以ODM为主的业务模式存在缺陷,对上下游的议价能力都较弱,不能及时将成本转嫁给终端消费者;以及由于面向市场为汽车后装市场,造成该公司高毛利低净利的情况,并且短期很难改变。

不缺钱募资只为圈钱?

据天眼查查询显示,长久以来,东箭科技是一家专注于汽车智能、安全、健康、个性化定制等提升汽车驾乘体验的科技公司,主要从事车侧承载装饰系统产品、车辆前后防护系统产品、车载互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品的工业设计、研发、生产和销售。

东箭科技产品系列以汽车后市场为主延伸至汽车前装市场领域,广泛应用于 SUV、轿车、MPV、越野车、皮卡等各类车型,并适配众多豪华及中高档汽车品牌。据招股书显示,报告期各期,东箭科技营业收入分别为133,089.98万元、151,317.24 万元、161,415.31 万元和 76,429.05 万元,营业利润分别为 21,276.43 万元、18,783.60 万元、21,642.17万元和 11,064.41 万元。

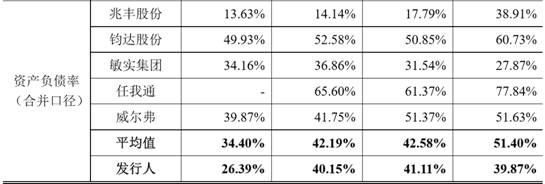

不过,笔者翻阅招股书发现,截至2019年6月,公司账上货币资金3.45亿元,而同期负债总额3.51亿元,也就是说仅凭货币资金一项就几乎可以还清所有负债,资产负债率更是只有26.39%。此外,从招股书说明书披露的同行业其他公司来看,东箭科技的负债率水平远远低于行业平均值。

值得注意的是,2016-2018年,公司先后分配股利为2.54亿元、1.43亿元、2.0亿元,购买银行理财产品0.77亿元、0.36亿元、1.29亿元,可以说资金是相当充足了,即便是新项目扩产,也不过4-5亿的投资额,以公司目前的资金实力也足以应对。

此外,报告期各期末,公司经营活动产生的现金流量净额分别为 8,512.18 万元、12,189.05 万元、24,393.27 万元和 13,232.82 万元,公司拥有充足的现金资产支付到期贷款和利息。单纯的从现金流情况来看,即使在境外疫情持续蔓延,全球经济面临整体下滑的背景下,资金面如此充裕不得不让人羡慕。

此前,证监会对东箭科技IPO给出反馈意见,东箭科技被问及股份代持、收入确认、前五大客户、前五大供应商、关联交易、资产重组、第三方回款等。其中,东箭科技按需要“收入确认原则补充披露报告期内主营业务收入构成,进一步说明各报告期11月、12月确认收入比例是否明显高于其他月份,是否存在突击确认收入的情形。”

“突击收购”亏损子公司

笔者翻阅招股书发现,东箭科技令人不解的,不仅仅是公司的募资是否存在必要性,而且还有上市前夕子公司的两起“突击收购”行为。2016年11月15日,东箭科技子公司广东维亿企业管理有限公司(下称“广东维亿”)与中科华瑞相关方签署股权转让合同,约定王辉将持有的中科华瑞 60%股权(出资额300万元)以2100万元转让予广东维亿。

然而,数日之后,也就是11月25日,广东维亿再次发起收购行为,约定梓唯创富将持有的湖南梓唯60%股权(认缴出资额120万元、实缴出资额为0万元)以822.95万元转让予广东维亿。同时,广东维亿需按照章程规定完成该 60%股权的注册资本实缴义务。

从两次收购金额来看,广东维亿均是溢价收购。因收购中科华瑞、湖南梓唯,东箭科技形成的商誉金额分别为1984.94万元、828.09万元。不过,高溢价收购的背后,子公司的业绩增长却与高溢价形成巨大的反差。2018年,中科华瑞净利润仅为74.05万元,处于微盈状态。湖南梓唯因前期市场开拓进展相对缓慢,净利润反而是亏损的状态。2017—2018年实现营业收入75.15万元、239.89万元,净利润分别为-320.01万元、-607.09万元。