震惊 A股逆袭全球大涨 美股熔断“后遗症”解读

详细信息如下:炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

A股逆袭全球大涨!美股熔断“后遗症”独家解读!

来源: 证券市场红周刊

原创 红周刊

昨晚,美股经历了历史上第二次熔断后延续大跌,全球股市哀嚎一片。由于昨夜国内的美股券商不堪重负,美股交易几乎瘫痪,坊间戏称:“连中美海底电缆都要“熔断”了!”10日下午,美国10年期国债期货触及跌幅下限,触发熔断。焦头烂额的特朗普表示,将推出一系列重大措施推动美国经济。

金融圈从不缺乏段子手,极端行情下“你梭哈了原油,他重仓了股市,我抄底了币圈,我们都有美好的未来。”的段子一度在朋友圈刷屏。有趣的是,A股早盘探底回升后,领衔亚太股市反攻,沪指收涨1.82%,创业板收涨2.66%,美期指大举上扬,“罪魁祸首”原油也如期修复,“美好的未来”到来的有些突然。

但对于当下宽幅震荡的资本市场,我们应抱有敬畏之心,时刻保持风险意识。那么美股究竟为何熔断?本次能否像上次熔断后被神奇化解?A股真的开始与美股“脱钩”了吗?就此,《证券市场红周刊》第一时间采访了远在美国的纽约天骄基金总裁郭亚夫,请投资者一听真正风口上的专业声音。

2008年以来“最糟糕的一天”,原油引发“连环崩”

美股的熔断意味着什么?《纽约时报》称,这是美股市场2008年12月以来“最糟糕的一天”。对此,特朗普昨夜连发数推,直接解读美股熔断原因,他直接认为美股熔断和原油崩盘无关,都是各种“假消息”害的。尽管大多数人并不买账,但也实属无奈之举。随后,有CNBC 报道称,白宫正在邀请华尔街高管讨论对策,并且特朗普总统将与助手们开会,以权衡可能的经济刺激方案,抑制疫情冲击。

纽约天骄基金总裁郭亚夫在接受《证券市场红周刊》记者采访时表示,毫无疑问,美股暴跌主要原因是疫情全球扩散,经济下行风险大增,而导火索是石油需求大幅下降,俄罗斯与OPEC双方从协商限产到降价增产的180度转变,给石油市场投下重磅炸弹。对于低迷的油价,市场担心开采成本高的美国页岩油公司将不堪重负,从而引发债务违约,甚至破产,将直接拖累提供贷款的相关银行。因此,能源类股大跳水,能源板块暴跌20%,银行类股也跟着遭殃,跌幅超过10%,好像这些都不是“假消息”。摩根士丹利周一也做出了一项评估:如果油价保持在较低水平,则美国一季度GDP将下降0.15至0.35个百分点。要知道美国去年GDP增速已经较2018年的2.9%回落至2.3%。

以史为鉴:暴风雨后美股可否复制逆袭神话?

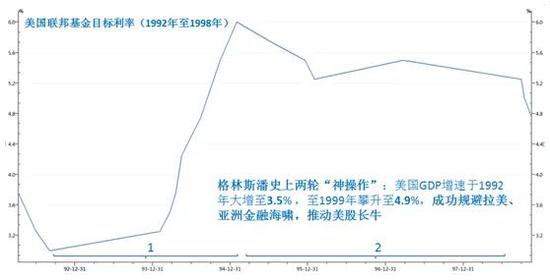

美股上次熔断,发生在1997年10月27日,受亚洲金融危机冲击,道指单日暴跌7.18%后,市场再度恢复涨势。上次危机能够平安度过,时任美联储主席的格林斯潘功不可没。

图1:1997年10月27日道指熔断,随后迅速修复,继续走强

上世纪90年代,美国先后受拉美与亚洲两场危机夹击,但时任美联储主席格林斯潘,将自己的“魔力”发挥到了极致,操刀了两轮“神操作”:

一、格林斯潘从1992年2月开始加息至1994年底,在此拉美危机自酝酿至爆发阶段,美国核心通胀被熨平(从3.7%将至2.8%),泡沫遭到抑制,美股平稳上升。

二、1995年7月,美联储进入降息周期,节奏较慢(每次降25个基点),热钱发现东南亚这块信贷扩张“洼地”,亚洲资产泡沫开始发育;1997年3月,格林斯潘意外加息25个基点,热钱开始回流美元,亚洲危机逐步发酵,金融海啸又一次度涌向大洋彼岸,但是格林斯潘“纹丝不动”,直到1998年9月才小幅降息25个基点至5.25%。道指自1997年10月27日熔断后至1998年9月,享受了一段慢牛市。

图2:曾经的“上帝之手”

来源:WIND,证券市场红周刊

时过境迁,危机再临时,相比格林斯潘的毫无惧色,鲍威尔3月3日的被迫降息至1.25%,显得临危而乱。美联储的统治力不复当年,市场本次选择用脚投票,经历连续大跌的道指昨日熔断。对此,郭亚夫感叹道,“能出任美联储主席绝非等闲之辈,只是鲍威尔先生有些生不逢时,手里的弹药越来越少了。” 关于鲍威尔的困境,我们上周在《全球股市暴跌带崩A股!这轮危机不太一样!》一文中有详细阐述。平心而论,鲍威尔太难了,他远没有当时格林斯潘施展魔术的基础条件。

那么鲍威尔能否挽回“信任危机”,美股又能否走出这次危机呢?郭亚夫认为,市场对疫情的担忧是客观存在的,美国是否会进入大衰退,取决于疫情发展。中短期来看,美股后市不容轻易乐观,随着疫情变化的宽幅震荡,仍会持续一段时间,甚至可能下探2018年年底的低点(道指21700附近)。《红周刊》记者发现,10日美股期指反弹的同时,美国国债收益率继续下探,表明市场避险情绪并未实质性转向。

美股长牛短熊未变,大跌后估值回归合理

美股的宏观面尚未恶化,2月新增非农就业初值达22.8万人,私人非农企业生产和非管理人员平均时薪跳升0.3%,双双好于预期;1月核心通胀率1.63%,稳中有升。

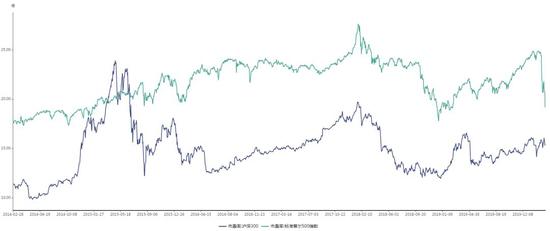

美股近期剧烈调整后,标普500的市盈率已迅速将至2015至2016年的估值中枢,而沪深300的市盈率则在坎坷中攀升至2015至2016年的估值中枢。那么美股的整体估值处于水平呢?请看下图。

图3:截止目前,标普500与沪深300市盈率长期统计

来源:WIND,证券市场红周刊

关于美股泡沫,市场争论已久。外媒对此的评论更为直接,英国《金融时报》撰文称,美国股市暴跌并不真正关乎新冠疫情,主要源于此前自身过高的估值。业内机构的看法更为客观,方正证券(维权)认为美股的大幅波动,除了疫情因素外,更主要的是自身十多年来的牛市行情,获利极为丰厚,之前的估值也出现了泡沫。但现在美家庭资产主要集中在股市,股市若大跌,美政府压力非常大,美政府会千方百计来稳定美股。郭亚夫表示,在当今全球央行纷纷采取极度宽松的货币政策大环境下,在遍地都是低利息、零利息甚至负利息的市场中,作为全球资产配置重要类别的股票资产,依旧颇具吸引力。经过这次大跌,(美股整体)估值更加合理,我坚信美股一定会走出困境,只是时间长短问题,并不会给全球带来长期风险。

A股有望走出独立行情!两类企业值得关注!

近期A股格外强势,受美股的影响也在逐渐减小。那么A股是否已具备与美股“脱钩”的实力,能走出独立行情呢?哪些品种更值得关注?

从经济层面考量,国泰君安认为居民消费作为美国经济的基本盘,是其复苏与持续增长的关键,疫情在当下及后续影响较为严重。反观中国,消费挫伤有限且可控,疫情的影响更可能是打乱节奏而难改趋势,这为后续经济修复提供了基础。

从政策角度考量,中国的政策空间更为充裕。利率方面,市场最鸽派的预期,是美联储3月19日降息幅度为80个基点左右,到7月份利率降至零,发达经济体会继续追随降息。至于我国何时继续大幅宽松,业内争执更大,正方观点认为,继续大幅宽松是“战疫”之必须,毋庸置疑。反方观点则认为,为了稳定资产价格,且油价对我国经济影响小于美国,再加上人民日报3月9日刊登文章《把好货币闸门,精准滴灌经济》, 预计央行会保持定向(LPR)宽松,相机行事,不会轻易“漫贯”。在疫情防控方面,目前中国做得比美国好。

就此,郭亚夫认为,央行的做法会相对更审慎。A股与美股的相关度并不很高,从一开始就在走自己的独立行情。A股能反应全球第二大经济体的实力,期望走出自己特有的长牛行情。但无论A股美股,对疫情的反应不同,根本事实是疫情还在扩散,没有对症之药;原油价格战才刚刚开始,市场不确定因素实在太多,在此背景下,具备如下特点的企业,有望率先走出经营困境:首先从经营范围看,是生产生活必需品的行业龙头企业,但必须达到能为企业提高回报,盲目根据急需扩产,需要审视其回报情况;另外,财务状况必须良好,特别是现金流要良好。

最后,郭亚夫提醒A股投资者,本轮风波,印象深刻,美股动荡之大,影响的范围之广,都是历史上少见的。在博大精深的市场中,任何事情都可能发生,风险管控是股市投资的最核心的要素。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本文文章转载自新浪新闻