ZOOM生财有道,“云办公”混战为哪般

数据背后的商业价值

想赢下“云办公”软件大战,从ZOOM身上能学到什么?国内互联网巨头又为何摩拳擦掌要拿下协同办公市场?

疫情期间,延迟复工让“云办公”迎来风口,远程协同办公软件成为了企业和职场人的刚需。钉钉、企业微信、Welink、飞书等玩家纷纷摩拳擦掌,力图在这场竞争中分得一杯羹。从“复工第一天钉钉、微信企业就崩了”到“钉钉被小学生打一星”,再到“微信封杀飞书”,争夺市场之路也是跌跌撞撞好不艰难。

相比这几款软件,同样提供远程办公服务的ZOOM在国内稍显冷门,但在海外市场的云视频会议领域却是当之无愧的明星公司。随着疫情蔓延至全球,美国科技股普遍遭遇重创的情况下,ZOOM仍在逆势上涨,截至3月4日收盘,市值已经高达323亿美元,市盈率为3363(处于高速成长期的SaaS公司P/E指标并不适合,但可见市场认可度之高)。

想赢下“云办公”软件大战,从ZOOM身上能学到什么?国内互联网巨头又为何摩拳擦掌要拿下协同办公市场?

● ZOOM盈利的秘密

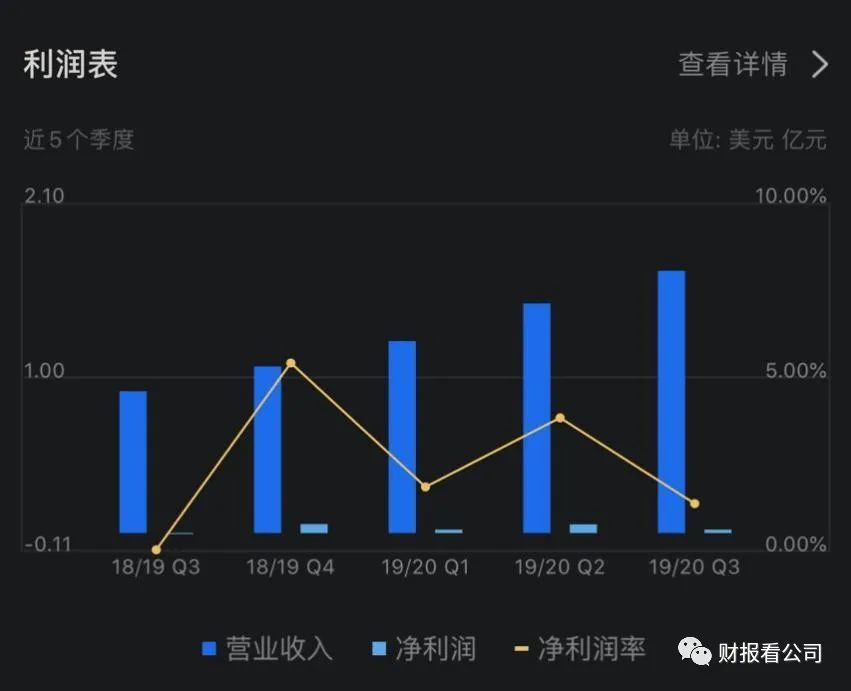

3月5日早间,ZOOM(ZM.US)发布了2020财年第四季度业绩。在截至1月31日的第四财季中,公司营收1.883亿美元,同比增长了78%,超出分析师预期的1.766亿美元。四季度有641个客户向Zoom支付了10万美元以上的款项,同比增长86%。到本季度末,员工人数10名以上的客户数量为81900个,同比增长61%。

净利润方面,第四财度归属于普通股股东的净利润为120万美元,2020财年为2170万美元。ZOOM也是难得的在较小营收体量下就能实现盈利的SaaS公司,利润规模虽小,但已经连续5个季度盈利。

虽然业绩超过分析师预期,不过收入增速在逐渐放缓。ZOOM 2020财年前三季度的同比增长幅度分别高达103%、96%和85%,本季度降至78%,这或许也是财报发布之后股价大跌近10%的原因之一。

作为远程办公服务软件中运营最为成熟的公司,ZOOM运营机制、盈利模式和市场价值,这或许能给国内同类型公司提供一些借鉴。

ZOOM的创始人袁征(Eric S.Yuan)是山东科技大学应用数学1987级学生,2006年获得斯坦福大学MBA,曾是老牌传统视频会议提供商WebEX的创始工程师之一,2011年离开并创办了 ZOOM,专注于研发在线视频交流工具。基于在WebEX设计产品时对市场变革和用户需求的深入了解,Eric抓住移动互联网逐渐取代传统互联网的契机,填补了移动终端上网络视频会议软件的空白,为 ZOOM 的崛起提供了绝佳的机会。

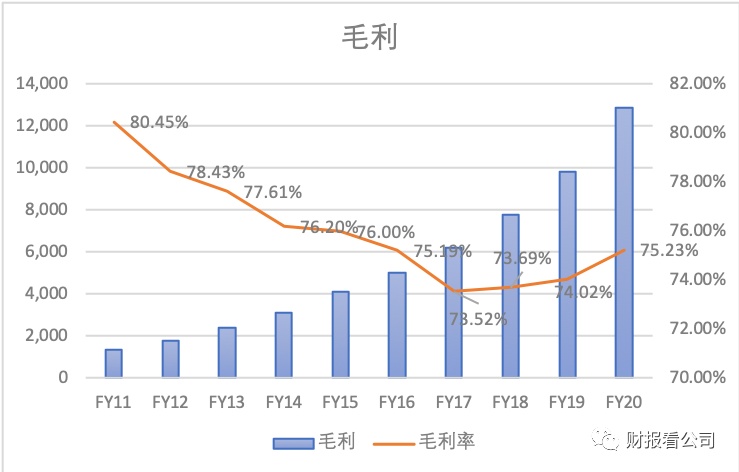

ZOOM所在的SaaS行业,毛利率普遍较高。比如,Salesforce近10年的毛利率都保持在70%~80%之间,Adobe毛利率更是高达86%,ZOOM近年来的毛利率则始终保持在80%以上。

(Salesforce近10年毛利率,

制图:财报看公司 )

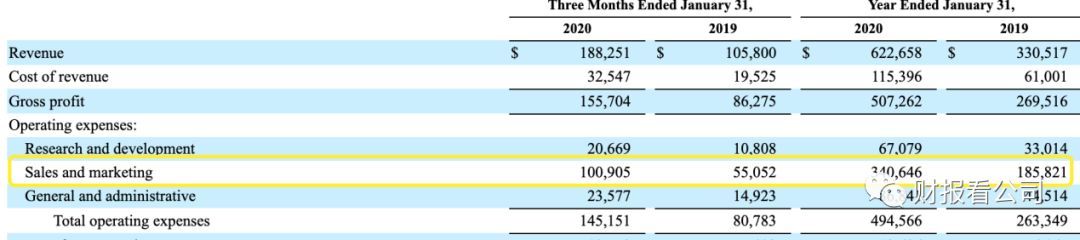

极低的研发成本是实现盈利的重要驱动力,ZOOM把80%的技术放在中国开发,20%核心技术在美国,研发费用仅占营收的10%,成本保持在同类产品中位数之下。

而销售与市场费用在整体运营费用中占比最高,本季度这一占比为69.5%,去年同期则为68.1%。

在获客方面,ZOOM借助MOOC(慕课)吸引了大批学生用户,相关数据指出,全美排名前 200 的大学中大约有 94% 到 96% 的学生是 ZOOM 的用户,这自然而然地为ZOOM培养了将来在职场中良好的客户基础。再加上推出免费试用策略,ZOOM改变了传统的ToB市场,开拓了ToC市场。

ZOOM的用户增长策略往往是从一家公司的某几个小部门或者个人账户开始,经过C端个人账号的免费,再转化为企业付费用户,或影响到整个公司集中采购。根据ZOOM招股书的数据,截至2019年1月31日,在ZOOM的344个客户中,收入超过10万美元的占55%,而这55%的客户都至少使用过一次以上的免费试用,并且目前已经贡献了30%的收入。

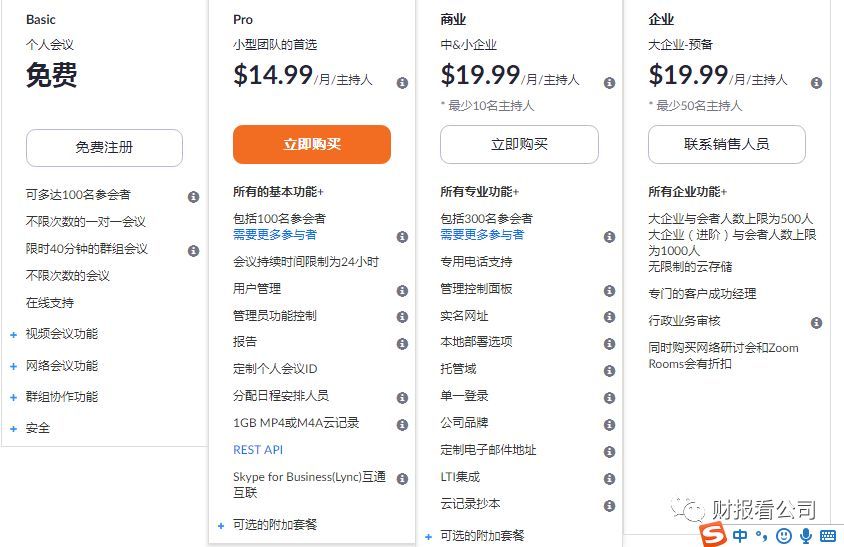

同时,差异化的付费机制扩大了适用客户群体。Zoom Meetings(云视频会议平台)分为基础版、增强版、商业版、企业版,并采取不同收费方式。既能够服务小型企业,也可以满足沃尔玛、Uber这类客户的大规模需求。

(图片来源:来自ZOOM官方网站)

技术方面,ZOOM有非常深厚的音视频功底,拥有分布在世界各地的私有云,产品稳定性和清晰度在行业内处于领先地位。许多用户都反馈,在试用过多个视频会议产品后,发现ZOOM清晰度和流畅度是最能打的。