澜起科技"赶考":预计估值下调100亿 对Intel承诺回

科创板上会节奏趋于常态化。5月30日,澜起科技披露了第三轮问询的回复。时隔四天,也就是6月3日澜起科技再披露上会稿,即将“赶考”11日举行的科创板第3次上市发审会。

作为科创板的芯片独角兽,“重量级选手”澜起科技的上会颇受关注。三轮问询过去,从一开始的49个问题到6个问题,从核心技术到信息披露,发审委的问题全面且深入。新浪财经注意到,澜起科技的发行估值从最初的220亿元下调至120亿元。此外,从技术层面以及公司独立性上,澜起科技与Intel的关系被多次问询。而最新回复显示,公司2019年业绩存在下滑风险。

预计估值下调100亿元

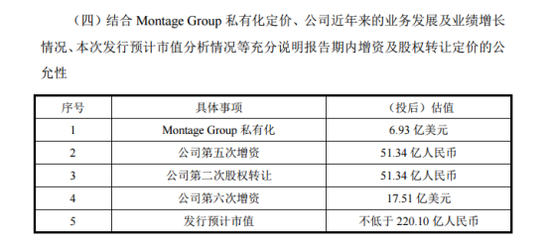

招股说明书显示,澜起科技成立于2004年,2013年9月在美股纳斯达克上市,发行价为10美元/股。一年不到,公司就从美股私有化退市,私有化的价格为22.6美元/股,私有化金额总计6.93亿美元,折合人民币47.8亿元。

从美股退市后,澜起科技在2018年完成股份制改革,继而递交了科创板招股书。这期间,澜起科技发生过多次增资扩股和股权转让。

从时间上来看,最近一次增资发生在2018年11月末,当时Intel Capital以1.75亿美元的价格认购10168万股新增股份,SVIC No. 28 Investment以0.2亿美元的价格认购1130万股新增股份。此次交易澜起科技整体估值为17.51亿美元,折合人民币120.6亿元。此时,正是澜起科技冲击科创板的四个月前,英特尔搭上了“突击入股”的班车。

值得关注的是,在这笔交易发生之前,澜起科技第二次股权转让的整体估值仅51.34亿元,仅6个月公司增值率135%。

不仅如此,澜起科技还将发行预计市值定在了220亿元,半年时间,澜起科技的估值较第六次增资高出100亿元。发审委要求澜起科技说明估值迅速增长的原因,以及发行预计市值的评估依据是否充分、评估结果是否谨慎。

澜起科技的回复表示,51.34亿元估值对应2017年扣非后净利润的市盈率倍数为18.71,120亿估值对应2018年扣非后净利润的市盈率倍数为17.18,两次增资的市盈率倍数基本一致。至于估值迅速增长有两个原因,一是公司业绩增长较快,二是投资者认可公司业务价值及未来业绩增长。

而220亿的发行预计市值,分析师参考了同行业上市公司汇顶科技和兆易创新的平均市盈率78.18和平均市销率12.53。按照这两种估值方法,计算出澜起科技的估值分别为576.09亿元、和220亿元。

并且表示公司还未上市的增资与股权转让价格与上市后发行估值不具备可比性,发行预计市值理论上也不能低于最近一次增资价格。

但这一说法显然没有说服发审委。发审委在第二次问询中问道,Intel投后估值17.51亿美元(120亿人民币),发行人预计市值不低于220.1亿人民币,Intel入股时是否已经有明确的上市预期,入股价格是否公允。

这一次,澜起科技否认短期内存在上市预期,不得不搬出上市公司收购同行业公司的估值水平,以及Intel同期投资同行业其他项目的估值水平,市盈率在15.87-18.57倍,不存在差异,具有公允性。Intel投后的估值120亿算是解释完了。

至于220亿元的发行预计市值,澜起科技在回复中一句话下调至不低于120亿元。

对此有投行人士表示,澜起科技第一次预计估值给了一个很高的估值,但是理由解释的很牵强。鉴于之前科创板保代擅自修改问询问题的案例在先,第二次选择不低于最后一轮投资的投后估值这种最安全的说法,是为了申报通过打的安全牌。

与Intel的关系被多次询问

就在Intel入股的同一年,澜起科技对Intel的采购突增。即是客户又是供应商,同时还是股东的情况下,Intel与澜起科技的复杂关系被科创板发审委三次问询,这既包括技术层面也包括公司独立性。

2018年,澜起科技对Intel的销售额为560万元,采购额突增2709万元。这与澜起科技的另一项产品津逮服务器CPU有关。

报告期内,澜起科技与清华大学、Intel合作研发津逮®服务器CPU,该产品需要向Intel采购通用CPU内核芯片,成本占比在90%左右。目前尚在研发阶段,销售收入主要为工程样品,占比不高。此次23亿募资项目,将有7.5亿元用于该产品的研发。基于这个背景,澜起科技与Intel产生了采购的关联交易,未来计划提高津逮服务器CPU以及混合安全内存模组的销售规模。这就存在两个方面的问题。