剑指风控软肋 信保新规在路上

信用保证保险作为险企实现“弯道超车”的非车险险种之一和普惠金融的重要“助推器”,近年来出现快速发展。而信用保证保险的运用在网贷领域较为普遍,如影随形的信贷风险导致险企频频“踩雷”。

数据资料

在此背景下,信用保证保险(以下简称“信保”)业务亟待强监管。据悉,中国银保监会财险部近日向各银保监局、各财产保险公司下发《信用保险和保证保险业务监管办法(征求意见稿)》(以下简称《征求意见稿》),重点将信保业务划分为“融资性信保业务” 和“一般性信保业务”,并对前者提出了更高的资质要求,也扩大了信保业务的经营禁区,与新风险相匹配的信保业务新规正在酝酿中。

数据资料

旨在加强信保风控

近年来,我国消费金融迎来了高速发展期,消费金融成为信保业务快速发展的有力推手。

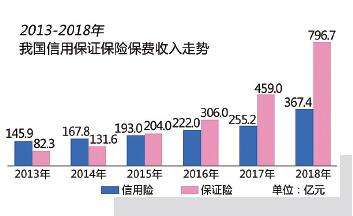

我国信保业务形式呈现多样化趋势,特别是与互联网结合后,信保嵌入各种场景,为消费者提供履约保证保险、个人贷款保险、企业贷款保险、个人消费贷款保障等,覆盖了很多领域和行业。统计显示,我国信保保费规模(不包括出口信用保险)从2008年的8.14亿元增加至2018年的692.07亿元。

不断攀升的消费金融业务给信保带来新增加点,但也使其积聚了很多风险隐患。科技的发展一方面使风控技术不断提升,另一方面催生了多变的欺诈、骗贷方式和技术,这对保险公司的信保业务风控能力提出了更高要求。

在2017年出台《信用保证保险业务监管暂行办法》(以下简称《暂行办法》)后,为进一步防范和化解风险,近日监管部门又下发《征求意见稿》对此前部分内容进行修改。其中,最大的变化之一在于提高了“融资性信保业务”的经营资质门槛。

所谓融资性信保业务,是指保险公司为债务人在债务融资行为中的履约信用风险提供保险保障的信保业务。《征求意见稿》要求经营融资性信保业务的保险公司,最近两个季度末核心偿付能力充足率不低于90%,且综合偿付能力充足率不低于180%,而这两项指标对于经营非融资信保业务的保险公司分别为75%和150%。另外,融资性信保业务的承保限额也有所降低。除信保公司等专营险企外,保险公司开展融资性信保业务的承保限额,从此前的最高可以10倍于净资产,降低为4倍净资产。

信保业务是小微企业融资增信的重要工具。《征求意见稿》在鼓励服务小微企业融资上也有所考虑,规定如果融资性信保业务中承保小微企业贷款余额占比达到40%以上时,承保倍数上限可提高至6倍。

值得关注的是,《征求意见稿》还要求,经营融资性信保业务的保险公司,应当建立覆盖保前风险审核、保后监测管理的业务操作系统,应当具备对履约义务人独立审核和监控的风险管控系统,且需接入中国人民银行征信系统。

有分析指出,接入人民银行征信系统的保险公司需要有独立机房、专人管控、安全管理等能力,目前能做到这点的保险公司仅有少数。这项新规有助于信保业务降低审查成本与贷后成本,提升信保业务风险定价水平,间接助力普惠金融。

信保业务“负面清单”扩容

除对信保业务经营资质提出更加严格的要求外,信保业务的经营禁区也出现扩容。《征求意见稿》中,不得承保的融资业务包括六条。“金融衍生产品的业务”作为新增项被纳入其中。

毕马威风险咨询总监刘皓宇向《金融时报》记者解释称,金融衍生品形态相对复杂,对于风险管理能力的要求远远超过常规业务,因此设立该条款的本意在于减少保险产品的复杂性,凸显保障功能,同时也是在限制风控能力较弱的险企进入高风险业务领域,有助于控制行业整体的风险水平。

此次《征求意见稿》在险企开展信保业务“不得存在的经营行为”方面也有新变化。其新增了关于追偿催收的内容,规定保险公司应当依法合规地开展追偿催收工作。对于委外催收的,保险公司应当与催收机构制定业务合作规则,明确双方权利义务,加强对催收机构业务行为管理。同时,新规要求如果被保险人为自然人,险企将不能开展融资性信保业务。而在此前的要求是,自然人贷(借)款利率超过国家规定上限则险企不能承保。