“负利率”来势汹汹政策利弊互见 资产价值重估

今年以来,发达经济体负利率现象愈演愈烈,广度、深度、持续性可谓前所未见。负利率因何而起?将给全球经济带来哪些影响?政策制定者又该如何应对呢?

负利率缘何愈演愈烈?

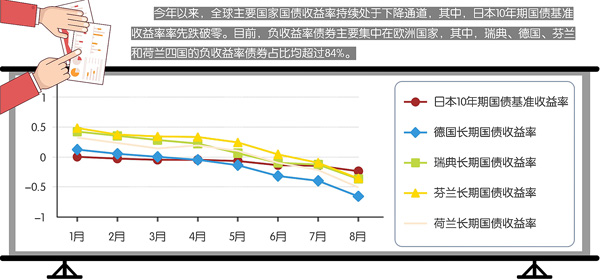

目前,全球已有欧元区、日本、瑞典、瑞士和丹麦等多家央行实施了负利率政策,包括日本、德国、法国等发达经济体在内的10年期国债收益率相继转负。8月21日,德国更发行了收益率为-0.11%的30年期国债。数据显示,截至2019年8月末,全球负利率债券规模达17万亿美元,负利率国债规模逾12万亿美元,均超过2016年年中的历史前高。

“与上次相比,本次负利率现象中,出现负利率的发达国家数量更多,且负利率的幅度更深、持续时间更长。”平安证券首席经济学家张明指出。

为什么负利率债券还有人愿意投资?“这主要因为买入者预期未来利率将继续下降,债券价格会上涨。”长投学堂创始人兼CEO杨乐表示,“债券和储蓄不一样,认购债券后可以交易。举例而言,买入100元的5年期零利息债券后,若日后年化利率降到-2%,按单利简单计算,债券价格可升至110元。”

东方金诚首席宏观分析师王青对《上海金融报》记者表示,政策性负利率是催生市场负利率的重要原因,各国之所以实施负利率政策,经济增速与通货膨胀同步陷入持续低迷是主要原因,如欧元区和日本。同时,也有个别小型经济体为防范本币升值降低出口竞争力而实施负利率政策,如瑞士、丹麦等。

“今年以来,随着全球经济减速态势愈发明显,通胀持续走弱,已有包括美联储在内的20多家央行降息。其中,9月欧洲央行时隔三年重启降息,将政策利率从-0.4%降至-0.5%,并再度推出量化宽松政策(QE)。这意味着当前全球货币政策已再度转入宽松轨道,进而带动全球负利率愈演愈烈。”王青指出。

张明认为,导致全球负利率重现的主要原因有三个:一是部分发达国家经济增速与经济增长预期显著放缓;二是全球经济增速再度下行,长期性停滞格局延续;三是全球范围内不确定性加剧导致投资者避险情绪增强。“考虑到当前全球政治经济格局的变化,上述三个因素将持续存在甚至进一步加强,很多国家最近重启降息与量化空松周期,可能导致更多国家出现负利率。”张明指出。

王青还指出,当前实施负利率政策的主要是发达经济体,但对包括中国在内的发展中国家而言,控制通胀仍是央行面临的一项主要挑战,因此,利率水平是否会长期走低还存在较大不确定性。“短期而言,随着全球货币政策转入宽松轨道,国内经济下行压力加大,物价整体上缺乏大幅上行基础,中国利率水平存在一定下调空间,‘稳增长’回旋余地仍较大。”王青表示,“但考虑到我国当前宏观杠杆率依然高企,就业市场保持基本稳定,货币政策预计将延续稳健基调,出现‘大水漫灌’的可能性很低。这意味着未来我国货币政策调整主要看国内的实际情况而定,与外部金融环境的联系有所弱化。”

负利率如同“双刃剑”

“从实施效果看,由于劳动力市场、社会保障体系以及经济开放竞争等结构性改革面临较大的社会和政治阻力,欧元区和日本的负利率政策对经济提振效应有限。相关经济体内生增长动力不足,负利率政策无法有效刺激实体经济消费和投资需求,通胀低迷状况也未明显改善。”王青指出,“但负利率政策在推升股市、债市及房地产市场价格方面确实发挥了较为明显的作用,其中,负收益率本身就被视为债市泡沫的标志之一。但资产价格膨胀也导致社会贫富分化加剧,进一步削弱了全社会有效消费需求,从而与负利率政策形成恶性循环,形成‘负利率陷阱’。”

中环资产投资总监谭新强指出,负利率必将更严重地扭曲资产价格,进而影响个人、企业和国家的消费、储蓄和投资决定。

张明指出,负利率固然可以降低居民、企业与政府的融资成本,缓解实体经济下行压力,但也会给金融稳定造成负面影响,“例如,若长期国债利率持续为负,将使得保险公司、养老基金等长期国债市场的重要投资者收益率显著下降;又如,商业银行的存款收益率变动通常滞后于贷款收益率,负利率现象加剧将压缩商业银行盈利空间。”

杨乐表示,“负利率环境下,银行首当其冲受到打击,资金将从银行转向股票等有一定风险的投资。同时,出于融资目的而选择上市的公司将越来越少。此外,一国的海外(在负利率国家的)债务变得无足轻重。”