广发策略戴康:紧密跟踪疫情进展 重点关注医药

(四)从03年的行业轮动规律借鉴

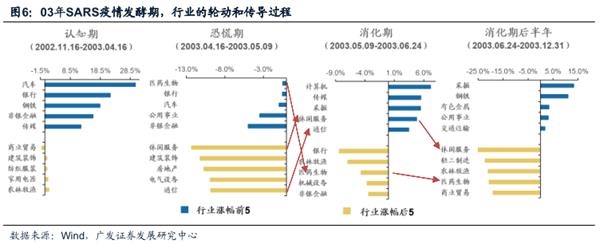

轮动和传导的过程依次是:①认知期(非疫情主导,“五朵金花”领涨)→②恐慌期(避险主导、小票流动性折价,医药/金融/公用事业领涨,休闲服务/建筑/TMT领跌)→③消化期(超跌反弹,TMT/休闲服务领涨,医药补跌)→④疫情结束后半年(“五朵金花”强势回归)。对于节后的行业表现推演,大致可沿着上述 ②→③→④展开。

对当前行业配置有何启示?节后行业推演大致沿着上述②→③→④的步骤展开。预计春节后市场快速调整,资金寻找避险港湾(疫情受益如医药/游戏,低估值高股息如金融),警惕小票的流动性折价;待新增病例数下降、疫情局势明朗,前期超跌的休闲服务/零售/ TMT或迎来阶段性的反弹修复;疫情消化至平息后,5G商用加速为代表的科技产业周期以及较为宽松的流动性有助于疫情前强势的科技成长再度回归(新能源车/消费电子/游戏)。

(五)03年为镜,机遇与挑战并存

2020年伊始“经济企稳+货币宽松”的组合被部分破坏,本轮经济影响或较03年更广,而政策面期许度较03年上升。短期的情绪冲击不可避免,幅度上参考03年A/H市场指数跌幅9-12%、以及富时中国A50期指春节期间跌幅7.4%,时间较03年的8个交易日或更短;随着疫情控制明朗化市场有望企稳,下一阶段的核心逻辑或切换至分母端更友好的变化(疫情并未破坏我们于19年初提出的贴现率下行驱动金融供给侧慢牛的主逻辑)。03年初对于货币政策(宽松)和经济增长(改善)的“预期”与20年初比较相似,股债都表现不错。之后都遭遇疫情,市场对于经济增长(下调)和流动性(维持宽裕)的“预期变化”也不会相差太大。中期而言,03年非典对经济增长的影响基本局限于Q2,03Q2后期就收紧货币;相较之下本轮分子端没有这么乐观(中国经济后工业化时代,美债收益率曲线异常平坦),但分母端会更友好。交易层面需要注意的是:03年A股杠杆和外资的影响很小,而本轮开市两融有解杠杆的需求(当然衍生品也提供对冲工具),外资risk-off会较为明显(参见2.1《外资再透视,兼论疫情视角下外资影响》)。

行业配置上,03年行业表现表明事件性冲击通常不改变前期强势“五朵金花”的逻辑。本轮预计节后开市跌幅较大带来的流动性冲击会使得创业板的调整幅度更大,但如果企稳反弹也应该是科技成长更为领先。借鉴03年,基本面受疫情阶段性影响较大的是周期(影响开工劳动密集型建筑)和线下消费(如餐饮旅游、电影院线、传统零售、交运等),对科技成长影响相对小一些。我们建议利用风险偏好降低和流动性阶段性折价的机会配置科技成长(消费电子、新能源车、游戏)。

4/31 4