【行业研究】2020年有色金属行业信用风险展望

一、2019年有色金属行业运况回顾

(一)价格回顾

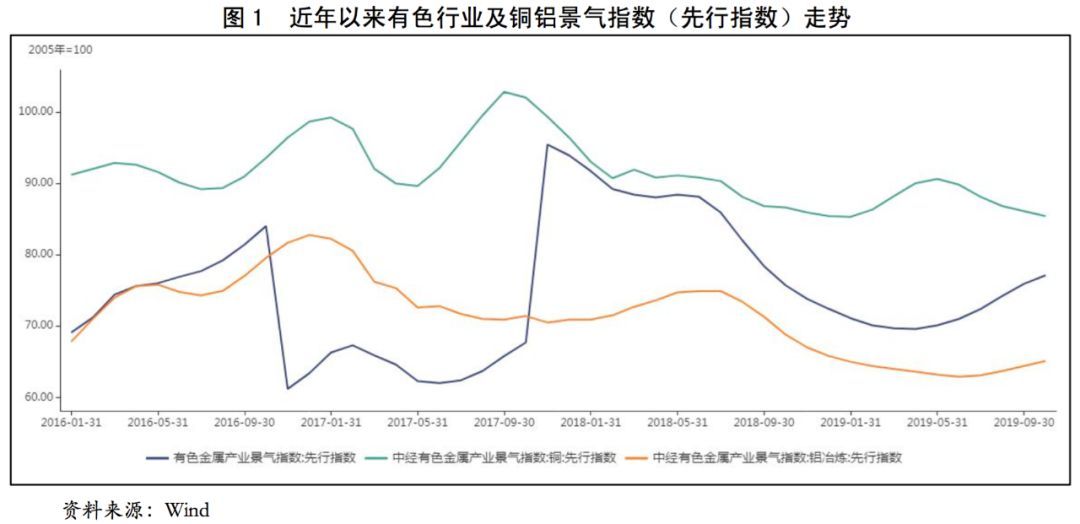

2019年,中美经贸摩擦反复拉锯,第一阶段协议尚未签订且内容细节尚不明确。截至目前,美联储已于2019年内三次降息,在美联储降息的影响下,全球各国央行纷纷通过降息进行应对,受美联储年内第四期降息的可能性下降影响,预计全球各国央行的降息压力将短期缓解。国内方面,货币市场宽松局面继续保持,PMI数据继续走弱,社融增速持续回升,GDP增速同比回落,绝对水平创新低,中国经济仍面临下行压力;但随着减税、降费、降成本等政策红利逐步落地,自2019年第二季度有色金属行业景气指数中的先行指数已出现小幅回升,后期制造业景气程度或将进一步得到改善。

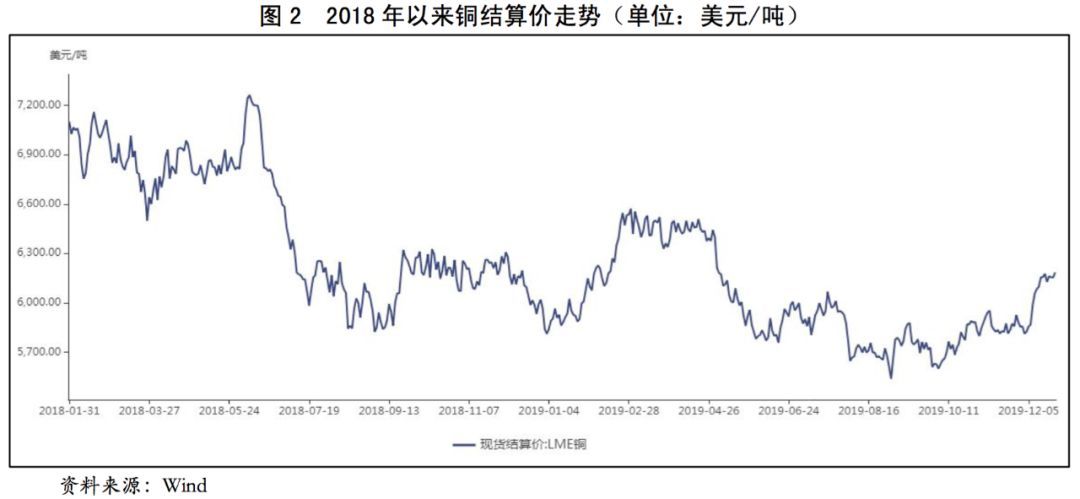

整体看,2019年六种期货交易的金属品种(包括铜铝铅锌锡镍)价格走势出现明显分化,其中:铜铝锌结算价均于年初上行,于自二季度始回吐年内涨幅,于三季度末触底反弹;锡结算价于年初小幅上行后,快速下行,目前处于16000美元/吨盘整;镍结算价自年初持续上行,并于三季度加速上行,最高于9月2日触及18625美元/吨,创下近5年内新高,随后在高位盘整后有所下行;铅结算价自年初小幅上行,后快速下行至1800美元/吨后快速回升并于10月28日创年内新高2232美元/吨,截至2019年11月20日再次跌至1997美元/吨。

具体来看,铜价方面,进入2019年,铜价于年初受智利、秘鲁、刚果金等主产国因事故、罢工等因素减产而有所反弹;随着市场对于中美贸易战的担忧,中色铜综合景气指数(综合指数)持续下降,LME铜价最低触及5537.00美元/吨。自2019年10月以来,受中美贸易争端出现缓和迹象等因素影响,LME铜价出现回升,截至2019年11月底已升至5854.00美元/吨。

铝价方面,2019年以来,受美国解除对俄铝制裁及中美贸易摩擦等因素影响,国际铝价呈波动下降态势。截至2019年11月底,LME铝价收于1785.50美元/吨,较年初下降4.49%。

(二)铜铝基本面分析

1.铝基本面分析

供给及库存

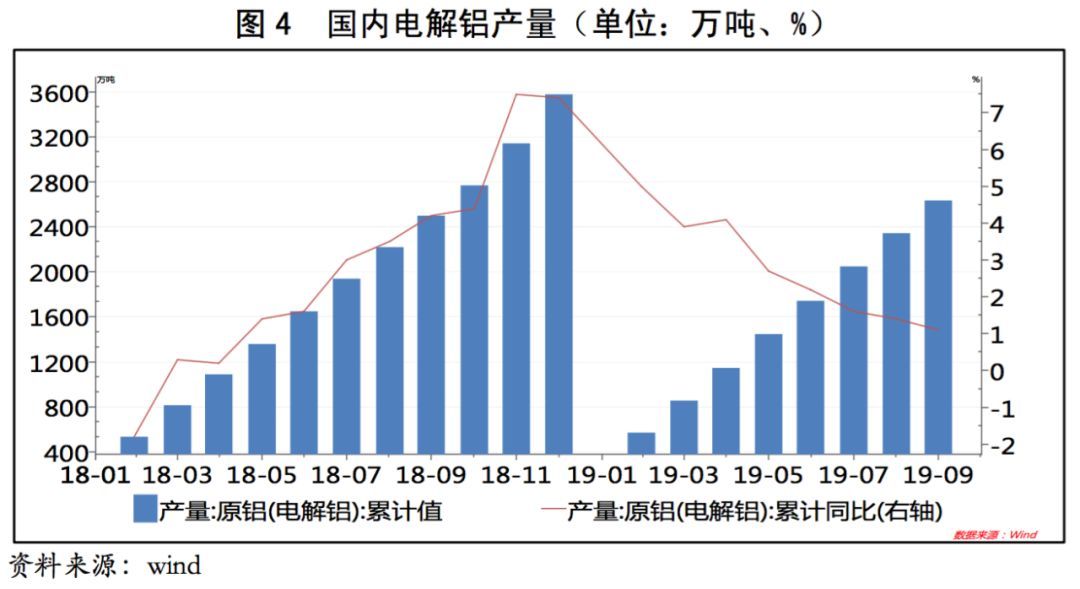

供应方面,根据国家统计局数据,2019年1-9月,国内电解铝累计产量为2637.00万吨,同比增长1.10%,较上年变化不大。前三季度,国内电解铝产能小幅增长,产能利用率自2018年11月产能下滑后基本维持90%以上。四季度,由于电解铝价格持续低位运行,同时,步入秋冬季节后,环保治理范围由“2+26”城市扩展至京津冀及周边地区、汾渭平原及长三角地区,因此电解铝季度产量或将同比有所下降。

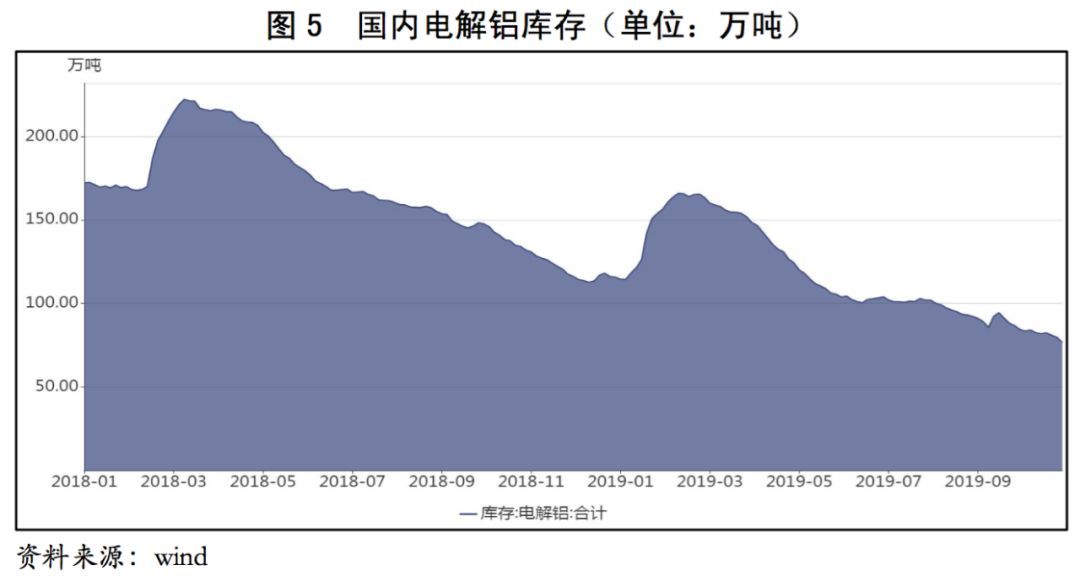

库存方面,截至2019年9月底,国内电解铝库存为85.60万吨,较年初116.90万吨有所下降。2019年前三季度,电解铝供应增长小于需求增长,国内电解铝持续处于去库存阶段。随着步入秋冬季节,环保政策将持续影响电解铝的开工率,四季度的库存或将持续下行。

需求铝材出口方面,2019年1-9月,中国累计出口未锻轧铝及铝材793.9亿元,同比增加0.20%。自2019年下半年以来,受贸易摩擦及国内外铝价倒挂等因素影响,铝制品出口呈逐月回落态势。2019年9月,中国出口未锻轧铝及铝材81.80亿元,环比下降4.44%,同比下降16.70%。房地产投资方面,2019年1-9月,全国房地产开发投资98007.67亿元,同比增长10.50%。自2019年以来,房地产投资增速较去年回升明显,尤其是3月中旬以来,在多地政府“明收紧,暗放松”的放任之下,房地产市场边际回暖的现象较为普遍,多地楼市量价齐涨,部分地区更是拍出了多块“地王”。市场过热信号的出现引起了调控部门的警觉,住建部连续两个月内对房价、地价波动幅度较大的城市进行预警提示,并再次强调“房住不炒”“稳地价、稳房价、稳预期”。同时监管高层也在公开场合多次发声强调坚持房地产调控的重要性。受政策监管发力以及投资者心态变化影响,5月房地产市场开发投资、销售增速双双回落,同时70个大中城市二手房价涨幅也出现全面放缓。在高层持续强调“房住不炒”,调控政策仍未放松的背景下,房地产市场短期内再度火热的情况已经很难出现,但迅速降温也不具有现实可能,因此回归理性后的平稳状态将是大概率事件,对铝材需求的拉动也将趋于稳定。汽车产量方面,2019年1-9月,汽车累计产量1808.70万辆,同比减少12.00%。前三季度,汽车产量数据依然维持负增长,国内汽车市场的低迷态势仍在持续。此前在相关部门的支持下,我国开启了新一轮“汽车下乡”政策,但对车市的刺激作用相对有限。发改委等部门积极推出相关刺激政策,在限购政策逐渐放宽之后,汽车行业的低迷态势或将有所起色,叠加“国五”汽车的降价去库刺激。三季度,汽车销量降幅有所缩窄,但整体行业的实质性改观还有待更多政策方面的提振。总体看,2019年前三季度,国内电解铝价格呈波动下降态势,产量小幅增长,国内库存大幅去化。供给方面,铝产能天花板已形成,产能利用率较高,供给增长潜力小,铝锭库存的去库存周期还将持续。需求方面,铝材出口量增速回落,房地产市场回归理性后的平稳状态将是大概率事件,对铝材需求的拉动也将趋于稳定;国内汽车市场的低迷态势仍在持续,短期内对相关铝材的消费提振作用相对有限。整体上,铝产品供需大概率处于紧平衡状态。