观点指数 2020中国房地产行业发展白皮书

摘要: 在疫情与调控的双重影响下,房企要如何乘风破浪、突围而出?未来的市场走向又会如何?

近年来房地产行业进入平缓发展期,新房需求量下滑、资金成本持续上升,带来的利润空间缩减让本就竞争激烈的行业集中度愈发提升。整体来看,百强房企在土储、现金流等方面仍然具有显著优势,但部分坚持质量稳步发展的中小企业也开始逐渐摸清适合自己的道路。

2020年的疫情造就了谨慎的主旋律,但随着市场逐渐复苏,不仅国内大小房企销售开始活跃,不少外资也纷纷踏入中国市场踊跃投资。在疫情与调控的双重影响下,房企要如何乘风破浪、突围而出?未来的市场走向又会如何?

观点指数研究院通过长期跟踪企业动态、市场发展、行业经济,结合专业的数据分析和深度的研究,全方位、多维度地剖析当前房地产行业各业态各环节的发展现状,并将研究成果汇集成册,在2020博鳌房地产论坛发布《观点指数·2020中国房地产行业发展白皮书》,与行业共谋划,同成长。

市场篇:后市可期

销售回顾:韧性仍存

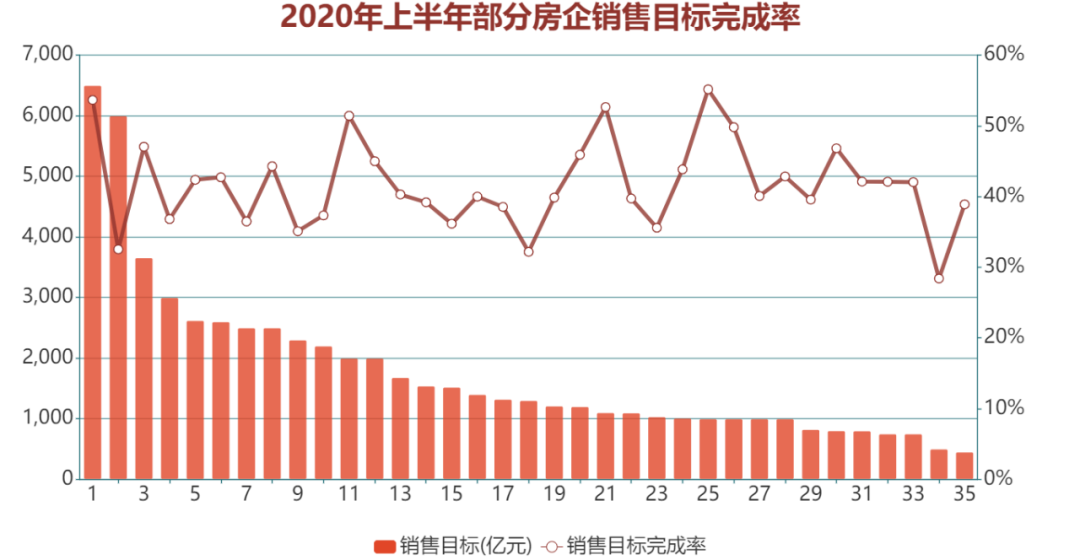

观点指数以35家发布销售目标的房企作为样本,近9成房企未能在年中实现销售目标的一半。不过随着房地产市场复苏和房企三、四季度推出货值增多,预计下半年将迎来销售高峰期,完成全年销售目标依旧具有上升空间。

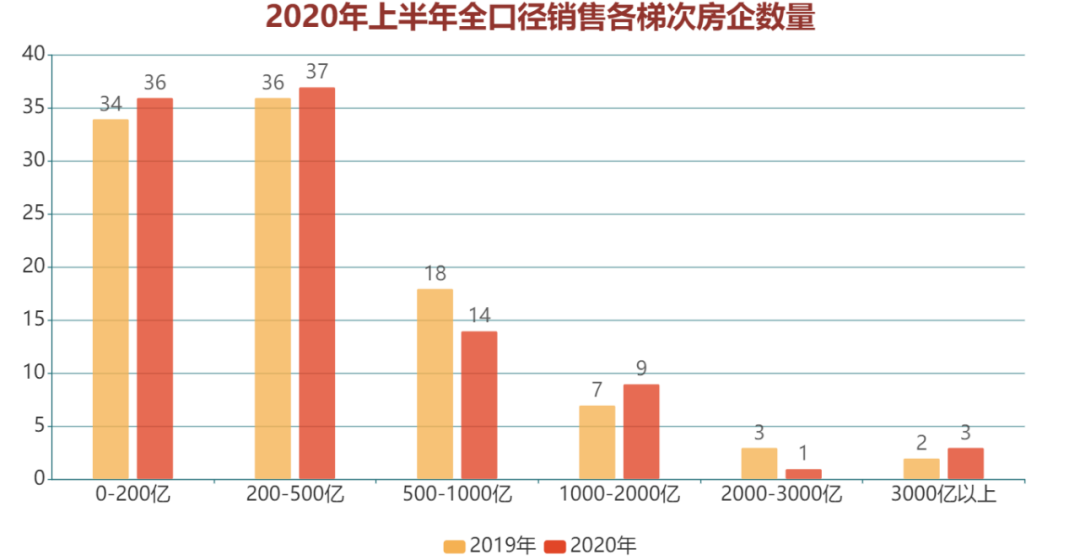

上半年全口径销售超过1000亿元的房企有13家,比去年同期增加1家,疫情时期大型房企销售修复时间更短,表现出来的韧性更强。

数据来源:观点指数整理

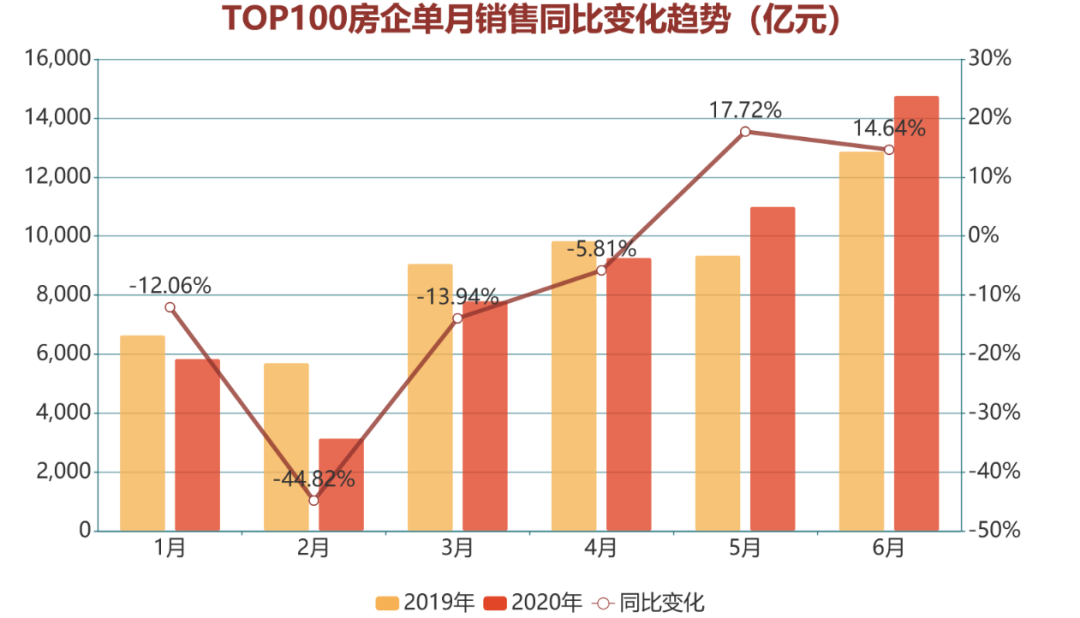

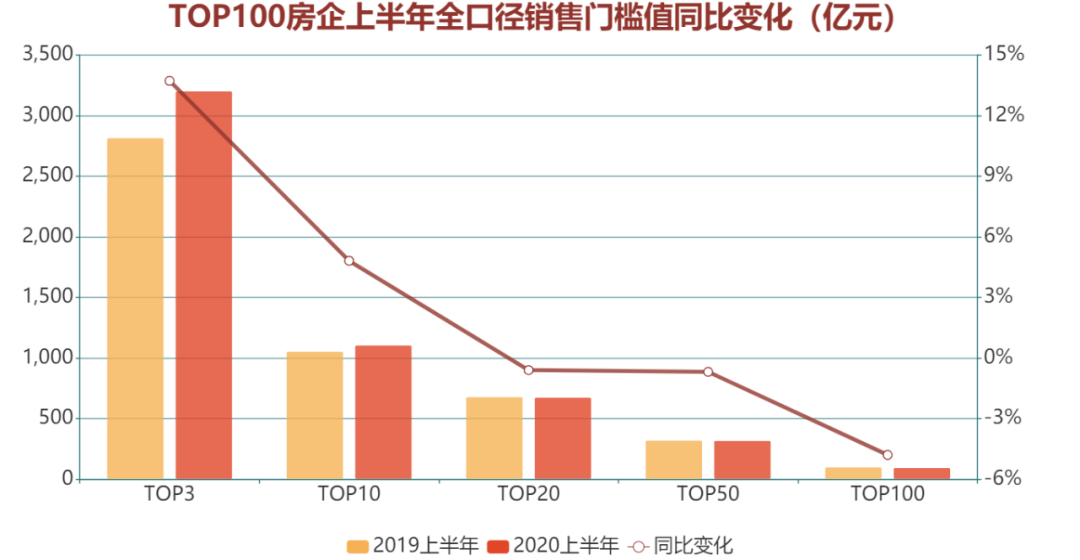

“观点指数·2020年上半年中国房地产企业销售金额TOP100”显示,1-6月TOP100房企总销售金额51845.2亿元,同比下降2.6%。

TOP100的门槛值较去年同期的101.4亿元下降4.8%,这也是所有梯次门槛值里降幅最大的。相比之下,头部房企改善经营的能力更强,TOP3和TOP10门槛值不降反升,分别同比增长13.7%和4.8%。

数据来源:观点指数整理

受疫情影响,房企的销售节奏出现较大波动,而在土地价款延付等政策的推动下,房企纷纷转战土地市场。

2020年1-6月,房地产业土地购置面积7964.61万平方米,同比下降0.9%,降幅环比收窄7.2个百分点;但土地成交价款4036.13亿元,同比增长5.9%,继1-4月同比增长6.9%后,第三个月累计增长为正。

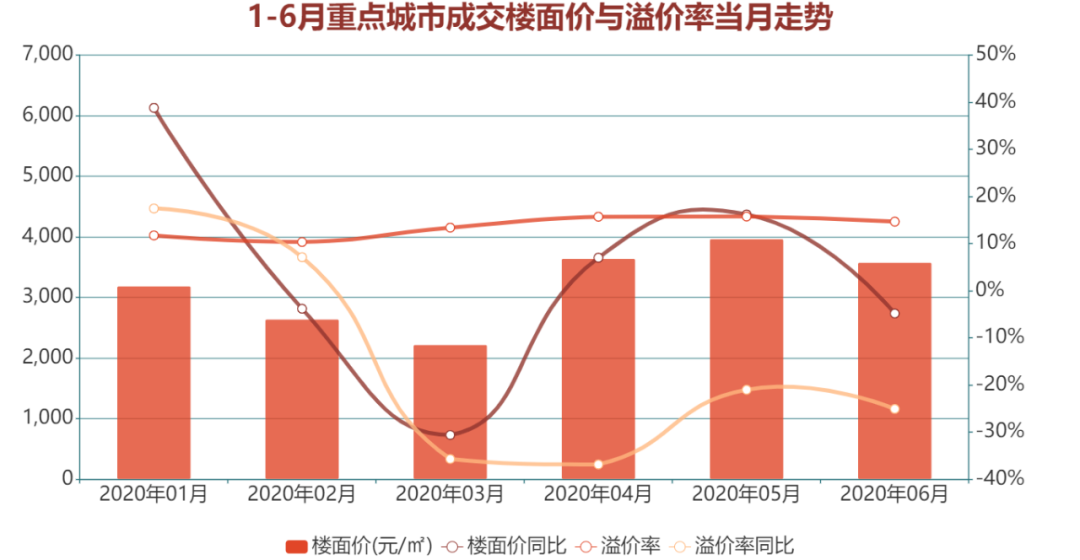

一线城市及部分核心二线城市仍然热度持续,供需两旺,并加大对优质地块的持续供应。

数据来源:Wind,观点指数整理

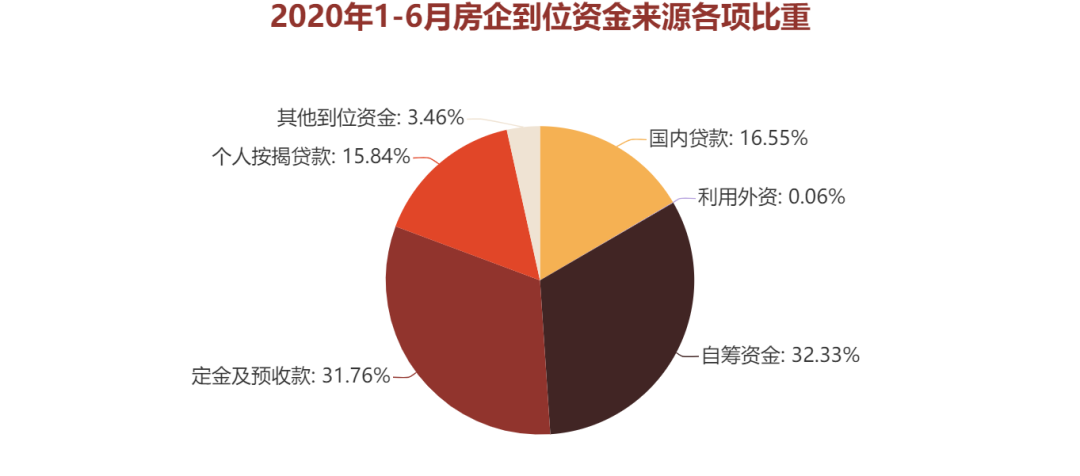

1-6月份,房地产开发企业到位资金83344亿元,降幅比1-5月份收窄4.2个百分点。

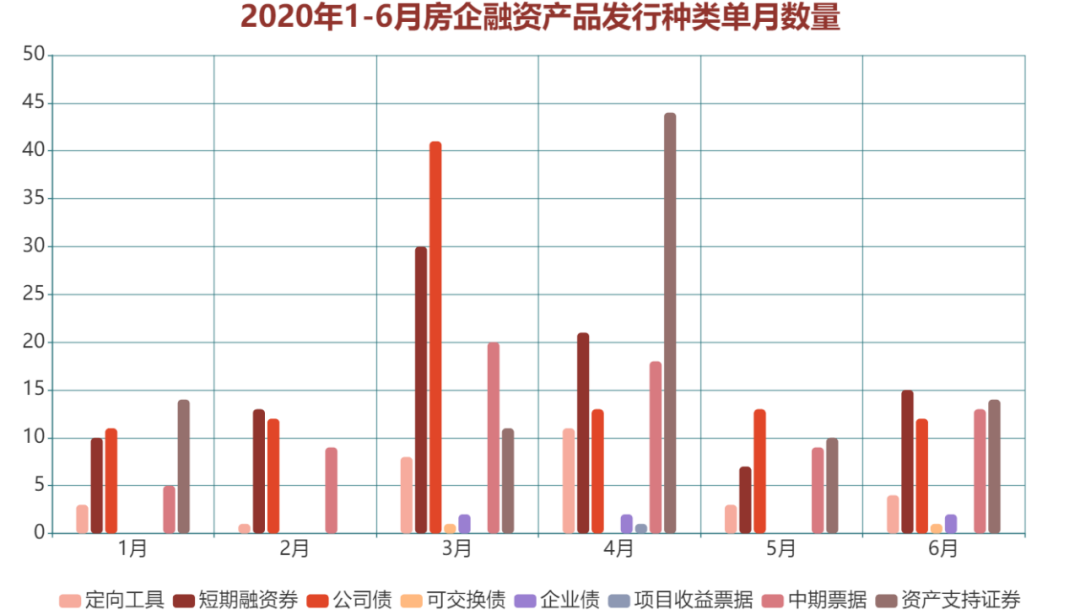

上半年,房企发行融资产品合计404只。大部分用途仍是以债务偿还和流动性补充为主,一定程度上是因为受到疫情的冲击。

下半年,债务到期将会成为房企面临的重要挑战。市场数据显示,7-12月合计有4122.79亿元的房地产公司债务到期,其中7、8月份合计有1500.67亿元。

随着外部环境的不确定性带来的风险倍增,未来需警惕潜在的“堕落的天使”(从投资级降到投机级的发行人)的数量增多。

数据来源:国家统计局,观点指数整理

数据来源:Wind,观点指数整理

土地观察:投资意愿强烈

整体来看,上半年的土地市场一路向好。不少城市放宽竞拍规则,供应优质地块,吸引房企举牌拿地。

观点指数发布的“1-6月中国房地产企业新增土地储备排行”显示,碧桂园、绿地、恒大、新城控股、中南置地均实现纳储千万平。

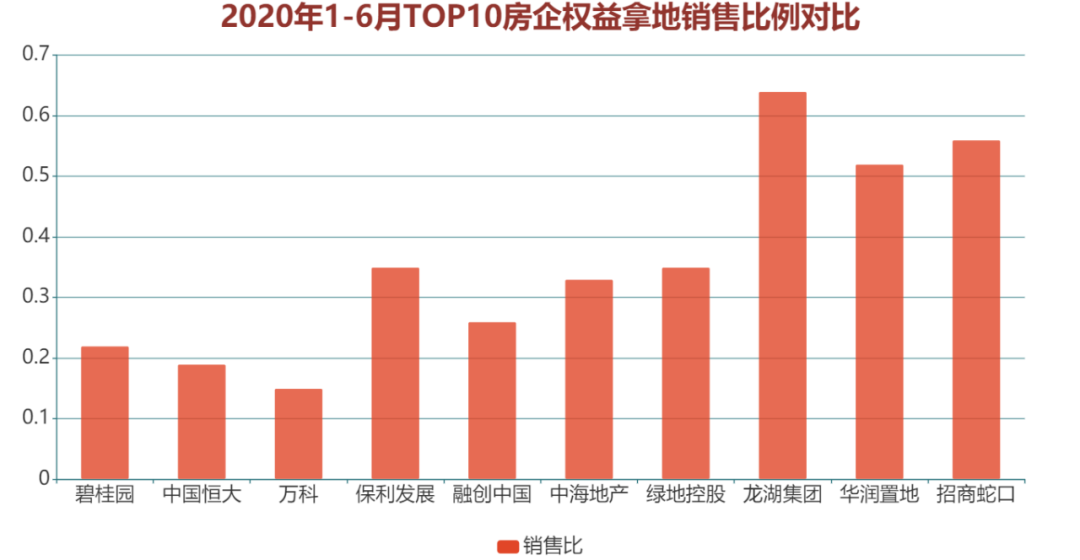

销售榜排行TOP10-30房企的拿地积极性最高,权益拿地销售比为0.50;其次是TOP30-TOP50房企,权益拿地销售比为0.36。

头部房企由于拥有更多的土地储备,短期内没有土地资源短缺的压力,更倾向于选择谨慎的拿地策略。TOP10房企权益拿地销售比仅为0.29。

数据来源:观点指数整理