爱分析·中国房地产数字化行业趋势报告

近年来,房地产行业已经告别高速增长的增量时代,进入存量化的"下半场"。存量化趋势带来的产业价值链重塑,使得房地产开发商等主体面临新的市场环境,需要借力数字化手段向精细化运营和多元化经营转型。终端用户的需求升级和线上化,也要求产业链各环节主体变革自身的业务经营模式,推动产品服务升级。此外,技术的成熟和在房地产行业的渗透也带来了变革机遇。

面对房地产数字化的趋势,房地产产业链上下游的开发商、运营商、中介服务机构、物业服务企业、家居家装企业等主体,都迫切需要探索数字化转型的路径和模式,了解哪些新兴技术正在变革房地产行业,以及如何将技术与自身的业务场景和需求相结合创造价值。

为了解答上述问题,报告分析了房地产行业面临的变革与挑战,以及数字化如何创造价值,助力产业链各环节主体应对挑战。同时,报告初步探讨了房地产开发、营销、运营、交易、服务等环节的典型数字化应用场景,以及各场景中数字化应用所解决的业务挑战和价值创造,并分享了行业典型实践案例。

特别鸣谢(按拼音排序)

目录

一. 房地产行业的变革与挑战

二. 拥抱房地产数字化

三. 房地产数字化应用场景与实践

四. 房地产数字化行业趋势展望

结语

关于爱分析

法律声明

1.房地产行业的变革与挑战

房地产行业已经告别增量高速增长的时代,进入存量化的"下半场"。存量化趋势带来的产业价值链重塑,使得房地产开发企业等主体面临新的市场环境。此外,房地产终端用户需求的持续变化和新技术渗透带来的变革,也冲击着传统的业务模式。

1.1 存量化趋势下的经营模式转型

随着中国的城镇化进程进入成熟期,房地产行业由增量时代向存量时代的转换是最关键的中长期趋势。2020年,存量化趋势仍在持续推进,并给产业链上游的房地产开发企业和下游其他主体带来一系列业务挑战。

纵观产业链各主体,作为增量时代房地产产业链最核心的资源主导方和增长红利受益方,房地产开发企业面临的变革最为剧烈。

一方面,由于以"房住不炒"为基调的房地产调控政策的作用和市场需求总量的下滑,房地产开发业务的增速和利润率都处于下行周期。2019年,全国商品房销售额约16万亿元,增速从2018年的11.9%下滑到6.8%。受到COVID-19疫情对上半年销售的影响,2020年的市场增速预期也并不乐观,预计销售额增速将进一步下滑。

利润率方面,根据中国指数研究院发布的《2020年中国房地产百强企业研究报告》,2019年房地产百强企业的营业收入均值和净利润均值分别同比增长24.2%和19.5%,出现"增收不增利"的现象,净利润率均值下滑0.5%。

面对市场增速和利润空间的下滑,房企需要向精细化运营转型,追求投资决策、规划设计、施工建造、采购、营销等各个业务环节的降本增效。

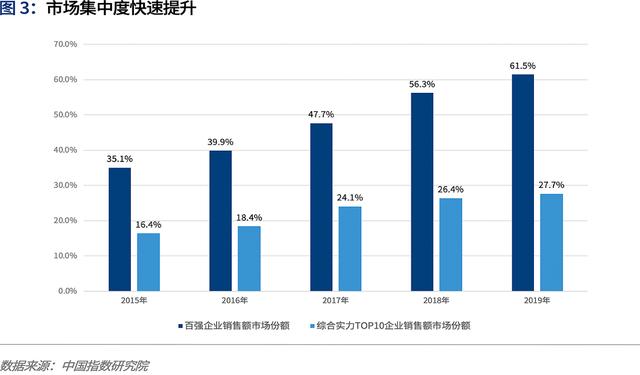

另一方面,在市场下行周期,头部房企在融资能力、土地储备、经营能力等方面的优势更加凸显,叠加COVID-19疫情对现金流的冲击,大量中小房企被并购或破产退出市场,行业整合进程加速,行业集中度不断提升。2019年,百强企业的销售额市场份额继续提升到61.5%。

对于头部企业而言,随着行业整合机遇带来的业务规模扩张,业务管控的难度和复杂性不断上升。根据克而瑞的统计数据,2019年全口径销售额超过千亿的房企数量已经达到34家。大型房企在"集团——区域——项目"的典型组织架构和长决策链条之下,面对跨区域经营、众多项目管控以及整体精细化运营要求的提升,迫切需要提升经营管理效率、决策有效性以及内部协同效率。

此外,面对存量化趋势,房地产开发企业也在积极推进业务多元化转型,在经营开发主业的同时,布局物业服务、家居家装、商业地产、长租公寓、产业地产、养老地产等业务,扩大经营范围。

在多元化转型的过程中,房企需要实现业务经营模式的转变,并在开发业务积累的客户资源基础上,实现多元业务的协同发展和能力复用。例如,最典型的转变是从服务客户单点需求到提供客户全生命周期的服务,需要通过与客户建立长期触点和连接,积累和运营客户资产,统一客户画像,并服务于多元化业务,实现客户价值的长期运营。

1.2 后疫情时代,用户需求变化

终端用户需求的变化决定了产品服务及其提供方式的变化。当前阶段,房地产行业终端用户需求呈现两大特征。