科创板将迎来“芯片定制+IP授权”第一股 芯原股

本期《产业新股》关注的IPO企业为:芯原微电子(上海)股份有限公司,申请上市地为上交所科创板,保荐机构为招商证券(行情600999,诊股),联席主承销商为海通证券(行情600837,诊股)。芯原股份(行情688521,诊股)本次拟公开发行不低于4832万股,占发行后股本比例不低于10%。第一大股东VeriSilicon Limited持股比例为 17.91%,股权较为分散,不存在控股股东和实际控制人。

国内半导体IP授权龙头

芯原股份是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。主营业务的应用领域包括消费电子、汽车电子、计算机及周边、工业、数据处理、物联网等,主要客户包括IDM、芯片设计公司,以及系统厂商、大型互联网公司等。芯原股份已开始进行5nm FinFET芯片的设计研发和新一代FD-SOI工艺节点芯片的设计预研。根据IPnest统计,芯原股份是2019年中国大陆排名第一、全球排名第七的半导体IP授权服务提供商。

集成电路产业链由上游的EDA工具、IP、设计服务、材料和设备,中游的集成电路设计、晶圆制造、封装测试以及下游的系统厂商组成。集成电路设计环节是根据芯片规格要求,通过系统设计、逻辑设计、电路设计和物理设计,最终形成设计版图。该环节上游的EDA等工具供应商和半导体IP供应商分别提供芯片设计所需的自动化软件工具和搭建SoC所需的核心功能模块。芯原股份所处的细分行业主要为集成电路设计服务行业与半导体IP行业。

规模化运营的芯片设计服务和半导体IP提供商基本都集中在海外,芯原股份是我国企业中少数能与同行业全球知名公司直接竞争并不断扩大市场占有率的企业。按区域划分,全球比较知名的设计服务企业有中国大陆的芯原股份,中国台湾的创意电子、智原、世芯,美国的 eSilicon、Synage等,以及日本的ToPPan等。而在半导体IP领域,从销售收入来看芯原股份在国内排名第一。但与此同时,在高端电脑、智能手机等应用领域芯源股份与全球顶级IP 供应商还存在一定的技术和生态差距,全球市场份额相对较小。在某些需要集成CPU IP的行业应用领域,相对于拥有CPU IP的IP供应商存在一定的竞争劣势。

归母净利仍亏损 芯片定制业务毛利率偏低

经营方面,芯原股份的营收主要来源于芯片定制与半导体IP授权两大业务板块,其中前者营收占比在报告期内分别为74.08%、70.54%、67.33%,是主要收入来源。半导体IP授权业务虽营收占比较低,但营业额增长较快,报告期内年复合增长率达到25.06%。

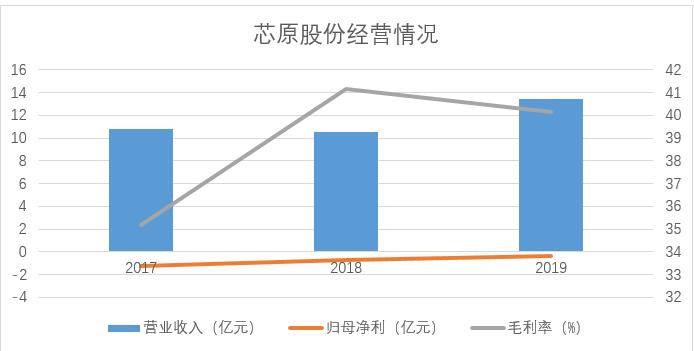

制图:金融界上市公司研究院 数据来源:芯原股份招股书

如上图所示,芯原股份的营业收入在2018年出现下滑,同比下降2.08%,主要原因为芯片量产业务收入的下降。芯片量产业务受终端客户业务及销量影响,2017年个别客户产品出货基本完成,而其新产品在2018年尚处于芯片设计环节,未进入量产出货阶段,因此当年芯片量产业务收入相对较低。而在净利润方面,芯原股份报告期内持续亏损,亏损幅度收窄。招股书显示,亏损主要由于持续研发投入,以及规模效应尚未完全显现。

芯原股份的一站式芯片定制业务和半导体IP授权业务在A股不存在业务相同或相似的同行业公司。其中半导体IP授权业务的可比公司有ARM、CEVA,芯片定制业务的可比公司有智原、创意电子、世芯。整体比较来看,芯原股份的IP授权业务毛利率水平与可比公司基本一致,而芯片定制业务的毛利率水平明显低于可比公司均值,其主要原因是芯原股份的芯片定制业务成熟度不高,可复用性等规模优势尚未完全体现。

技术人员储备丰富 募资7.9亿元投入五个智慧领域研发

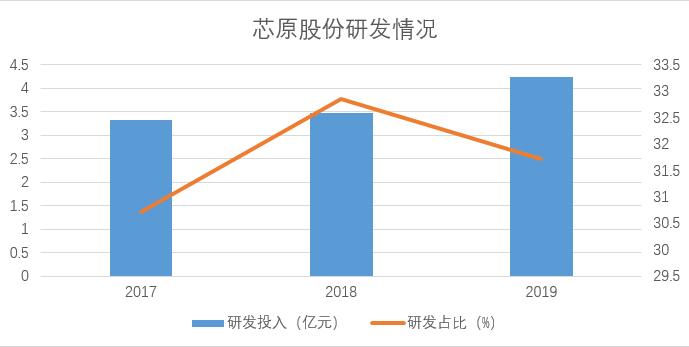

研发方面,报告期各期末,芯原股份研发人员数量分别为542人、623人、789人,占全部员工数量比例分别为82.12%、83.74%、84.29%。此外,最近一期末员工总数中超过65%具有硕士研究生及以上学历水平,技术研发人员储备较为丰富。此外,报告期内芯原股份研发投入逐年升高,研发占比出现波动主要受到营收变化的影响,具体情况如下:

制图:金融界上市公司研究院 数据来源:芯原股份招股书